三友医疗(688085)

事件:

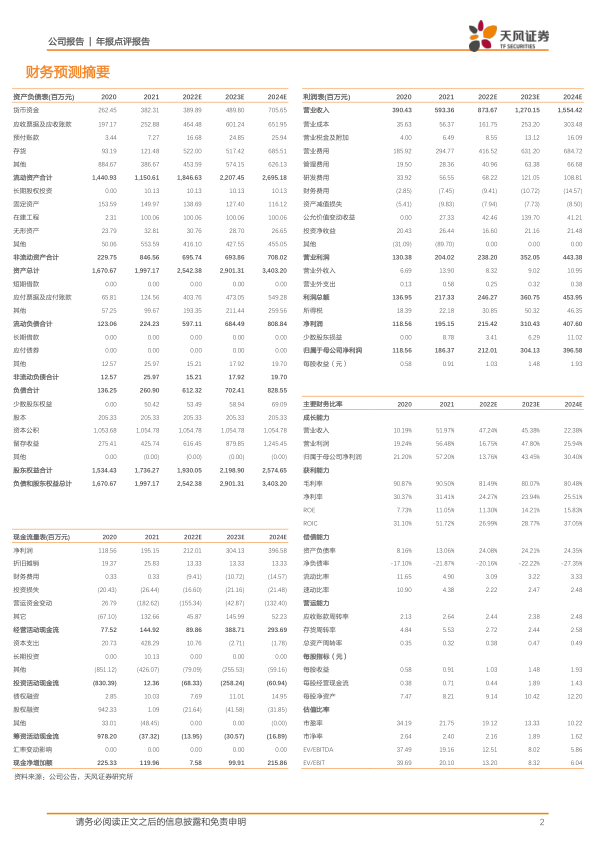

近日,公司发布2021年年报和2022年一季报,2021年实现营业收入5.93亿元,同比增长51.97%;实现归母净利润1.86亿元,同比增长57.20%;扣非后归母净利润1.26亿元,同比增长32.83%。2022年Q1实现营业收入1.30亿元,同比增长9.58%;实现归母净利润3316.74万元,同比增长10.76%;扣非后归母净利润3055.12万元,同比增长33.25%。

点评:

脊柱类与创伤类产品收入高速增长,收购水木天蓬新增超声骨刀业务

2021年公司主要产品线销售收入持续增长,分业务看:公司的脊柱类产品实现营业收入5.16亿元,同比增长41.13%;创伤类产品实现营业收入2895万元,同比增长26.04%;公司于2021年收购水木天蓬,新增超声骨刀业务,实现营业收入4653.75万元。公司2022年Q1销售费用率49.23%,同比下降4.01pcts;管理费用率4.99%,同比上升0.61pcts;研发费用率9.50%,同比上升1.73pcts,主要系新产品投入增加以及2022年Q1合并报表范围增加水木天蓬所致。

坚持疗法创新,产品升级迭代,通过研发提供更全面的手术解决方案

2021年公司研发费用为5655.26万元,同比增长66.74%;2022年Q1研发费用同比增长33.99%达1230.80万元。公司坚持疗法创新,提供综合的骨科手术解决方案,截至2022年4月26日,公司拥有III类医疗器械产品注册证27项,发明专利61项(国内35项、国外26项)。其中,公司的脊柱类产品升级迭代,公司更新了腰椎后路微创-ZinaII代,升级ZELIF内镜辅助下经椎间孔腰椎融合术式,创新侧方入路手术-Mount侧方钉板系统配合CLIF侧方腰椎融合术式,升级脊柱畸形Duetto双头螺钉至III代,创新UBE双通道内镜减压融合系统。创伤类产品开发了新型髓内钉系统;公司引进水木天蓬的超声骨刀和超声止血刀等产品,积极拓宽产品线。

积极响应集采,创伤类产品销售规模不断扩大

公司积极关注集采动向,2021年至2022年Q1,公司先后参加了国家组织人工关节集采、河南等十二省(区、市)骨科床上联盟集采、京津冀“3+N”联盟骨科创伤类医用耗材带量联动采购,公司的创伤类产品均以相对较高的价格中标,这将促进公司渠道下沉,扩大创伤类产品销售规模。

盈利预测与投资评级:我们预计公司2022-2024年营业收入分别为8.74/12.70/15.54亿元,归母净利润分别为2.12/3.04/3.97亿元。维持“买入”评级。

风险提示:产品研发进度不及预期、产品销售推广不及预期、核心产品在带量采购中未中标的风险

微信扫一扫-立即使用

微信扫一扫-立即使用