三友医疗(688085)

事件:

10月25日,公司发布2021年三季报,2021年前三季度实现营业收入4.19亿元,同比增长55.79%;归母净利润1.13亿元,同比增长42.16%;扣非后归母净利润8981万元,同比增加27.06%,前三季度营业收入和净利润实现高速增长。第三季度公司实现营业收入1.58亿元,同比增长33.28%;实现归母净利润4298万元,同比增长2.85%;扣非后归母净利润3689万元,同比增长8.81%。

点评:

第三季度收入和净利润均保持快速增长,销售研发双重发力

第三季度在疫情影响下,公司营业收入依然保持33.28%的快速增长,主要系国内骨科植入耗材的市场需求增加,同时公司销售渠道进一步下沉,公司销售收入增长所致。毛利率为89.89%,同比基本持平;销售净利率为27.26%,同比下降8.04个百分点,主要系第三季度公司加大销售和研发投入所致。公司第三季度销售费用率达49.78%,同比提升4.44个百分点;管理费用率同比基本持平;研发费用率9.93%,同比增加3.98个百分点。

明星产品双头钉、Keystone融合器获FDA批准,助力国际化战略落地

公司继续加大研发投入和研发团队建设,第三季度研发投入1566万元,同比增长122%,主要系公司产品试制费、注册费和研发人员增加。2021年9月,公司创新产品双头钉系统和CLIFKeystonePEEK融合器系统正式获得美国食品药品监督管理局(FDA)批准,取得在美国等国际市场销售资格。上述产品可以广泛适应于腰椎退变、脊柱畸形和成人脊柱侧弯等病症,设计和疗法上达到国际领先水平,对公司未来开拓美国市场,进一步促进国际化战略落地具有重要意义。

骨科创伤产品较高价格中标12省联盟集采,销售渠道稳步拓展

7月20日,公司的普通接骨板系统、锁定加压接骨板系统(含万向)、髓内钉系统共计三个产品系列以相对高位价格中标河南省十二省联盟集采。有助于公司拓展销售范围和整合销售渠道,推动脊柱业务扩大市场份额,提升市场占有率。

盈利预测与投资评级

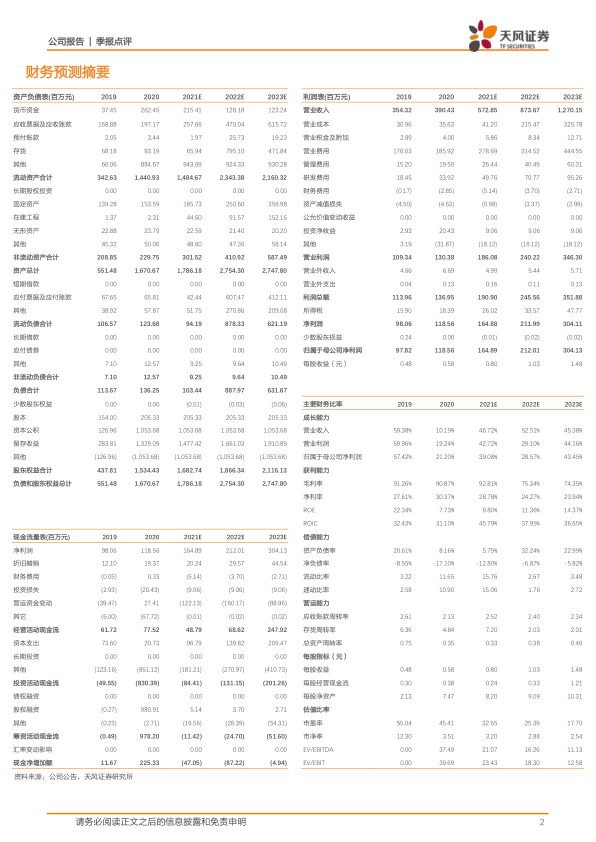

我们预计公司2021-2023年营业收入分别为5.73/8.74/12.70亿元,归母利润分别为1.65/2.12/3.04亿元,继续给予“买入”评级。

风险提示:产品研发进度不及预期、产品销售推广不及预期、核心产品在带量采购中未中标的风险

微信扫一扫-立即使用

微信扫一扫-立即使用