三友医疗(688085)

事件:

2023年4月25日,公司发布2022年年报和2023年一季度报。2022年,公司实现营业收入6.49亿元,同比增长9.40%,归母净利润1.91亿元,同比增长2.39%,扣非归母净利润1.34亿元,同比增长6.47%。2023年一季度,公司实现营业收入1.61亿元,同比增长24.19%,归母净利润3465.35万元,同比增长4.48%,扣非归母净利润3065.39万元,同比增长0.34%。

点评:

销售方面多点发力,带动收入稳步增长

2022年,公司实现营业收入6.49亿元,同比增长9.40%,其中:脊柱类植入耗材实现销售收入5.38亿元,同比增长4.14%,主要系公司不断加强销售拓展所致;创伤类植入耗材实现销售收入2406.34万元,同比下降16.89%,我们推断主要系产品价格下降所致;水木天蓬销售收入7383.45万元,同比增长58.66%,随着海外市场开拓及美敦力合作推进,水木天蓬系列产品有望保持高速增长。2023年一季度收入快速增长主要系公司大力推进市场准入,销售渠道进一步下沉,整体手术量大幅增长推动。

降本增效成果显著,公司费用率控制良好

2023年一季度,公司销售费用率为48.13%,同比下降1.10pct;管理费用率为4.77%,同比下降0.22pct;研发费用率为8.87%,同比下降0.63pct。自2022年起,公司精益生产项目逐项落地,生产效率明显提升,同时成本降低,整体运营效益提升。

围绕骨科领域创新发展,外延拓展欧美市场

2023年一季度,水木天蓬5mm超声止血刀在中国获批上市,产品具有更强更稳定的血管凝闭能力和更高的安全性,打破进口厂家在国内该领域的垄断地位,进一步丰富公司的产品种类,扩充公司在超声能量领域的布局,进一步提升公司的核心竞争能力。截止2023年3月31日,公司已完成对法国Implanet公司的第二期投资款250万欧元的支付,持股比例达43.14%,为Implanet公司的最大单一股东。后续公司将协同Implanet公司积极拓展公司专利创新产品在欧美高端市场的销售。

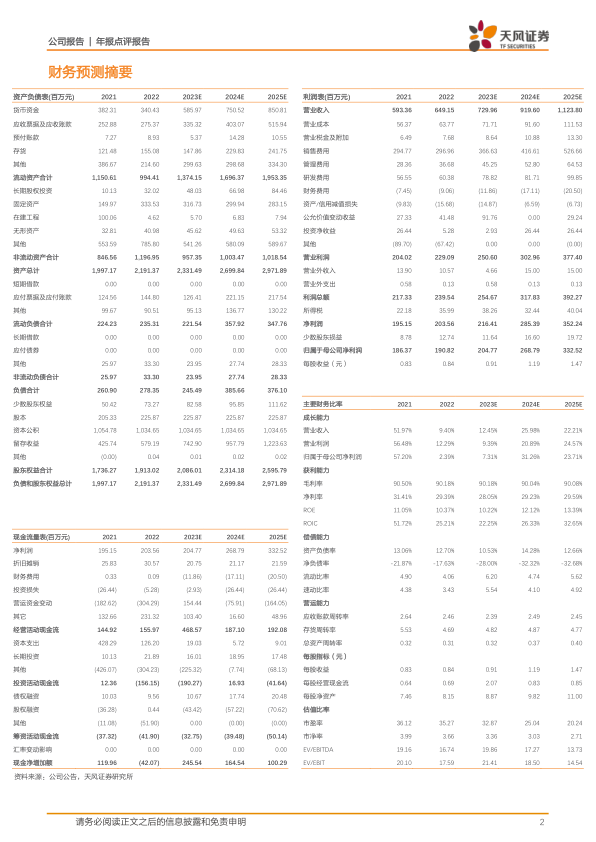

盈利预测:我们预计公司2023-2025年营业收入分别为7.30/9.20/11.24亿元(2023/2024前值分别为12.70/15.54亿元),归母净利润为2.05/2.69/3.33亿元(2023/2024前值分别为3.04/3.96亿元),下调原因主要系2023年脊柱国家带量采购结果将执行,我们认为公司的价格体系和利润水平会受到一定影响,维持“买入”评级。

风险提示:产品研发进度不及预期风险、产品销售推广不及预期风险、核心产品在带量采购中未中标风险。

微信扫一扫-立即使用

微信扫一扫-立即使用