三友医疗(688085)

事件:

8 月 23 日,公司发布 2022 年半年报, 2022 年 H1 实现营业收入 2.97 亿元,同比增长 13.68%,归母净利润为 0.77 亿元,同比增长 8.79%,扣非归母净利润为 0.72 亿元,同比增长 35.62%。 2022 年 Q2 单季度营业收入为 1.67亿元,同比增长 17.06%,归母净利润为 0.43 亿元,同比增长 7.34%,扣非归母净利润为 0.41 亿元,同比增长 37.43%。

点评:

Q2 业务稳中有升, 销售拓展推动净利润提升增速

2022 年 H1 公司营业收入 2.97 亿元, 同比增长 13.68%, 主要得益于主营产品骨科脊柱类植入耗材、超声骨刀、超声止血刀和创伤类植入耗材的应用处于上升通道中, 下游市场需求不断攀升。 公司销售费用同比增长 5.09%系公司加强销售拓展, 进一步推动渠道下沉的原因; 管理费用同比增长11.93%,主要系疫情期间生产与物流压力较大的原因; 研发费用同比增长19.22%,体现了公司对创新研发的重视。 同时,公司精益生产成本费用管控效果进一步显现,随着公司营业收入持续增长与未来疫情的恢复,公司的盈利能力有望进一步增强。

多项产品获国家药监局注册批准, 创新研发提升竞争力

2022 年 H1,公司新型的“脊柱后路内固定系统”、 钛合金带线锚钉产品、 “钛板固定椎间融合系统”、 “椎体融合器”获得国家药监局注册批准。 产品包含多种疗法创新组件, 为复杂脊柱畸形,脊柱退变滑脱以及脊柱骨折病人提供了更先进的手术疗法,并减少手术并发症的发生; 适用于退变性椎间盘疾病的颈椎前路固定融合,以及颈椎、胸腰椎椎体植骨融合。 一系列新产品的获批进一步提高了公司在脊柱骨科行业的市场竞争力,保持市场占有率领先地位。

水木天蓬授权美敦力独家经销, 市占率有望进一步提高

5 月 24 日,公司控股子公司水木天蓬授权美敦力在中国大陆地区内以独家的方式推广、营销、销售和经销所有授权产品,授权产品为超声骨刀设备FD880A、 XD880A 和其配套刀头及其他耗材。此次合作将进一步推动超声骨刀系列产品在全国范围内的销售入院和产品推广,提升产品的品牌认可度,市场竞争力和市场占有率,促进水木天蓬业务的快速发展, 实现“复杂手术简单化,简单手术标准化”的目标,并进一步推动中国骨科高质量发展。

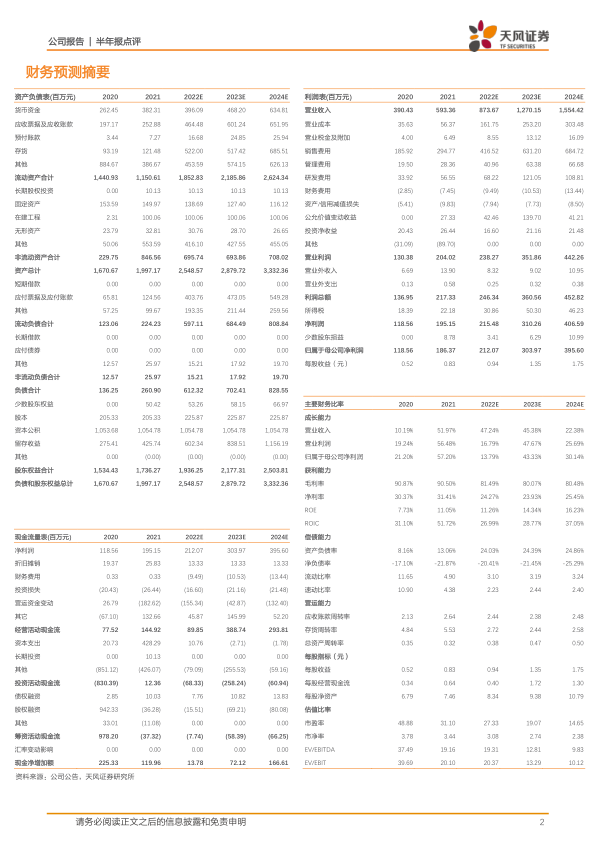

盈利预测: 我们预计公司 2022-2024 年营业收入分别为 8.74/12.70/15.54 亿元,归母净利润分别为 2.12/3.04/3.96 亿元人民币,维持“买入”评级。

风险提示: 产品研发进度不及预期风险、产品销售推广不及预期风险、核心产品在带量采购中未中标风险

微信扫一扫-立即使用

微信扫一扫-立即使用