三友医疗(688085)

12月15日,公司发布了金属增材制造椎间融合器系列产品获得美国FDA510(K)认证的公告,系列产品获得在欧美高端市场的销售资格,公司海外产品线布局进一步拓宽,国际竞争力有望获得提升,维持买入评级。

支撑评级的要点

公司不断延伸海外布局,探索国际竞争力特有优势。12月15日,公司发布公告称金属增材制造椎间融合器系列产品获FDA510(K)认证,标志着公司的金融增材制造技术已获国际认可,相关产品已具备在欧美高端骨科市场的销售资格。同年10月,公司Zeus脊柱系统产品获得美国FDA510(K)认证,目前开发的全部脊柱钉棒系统已获得欧盟医疗器械法规(MDR)CE认证。同年12月,公司认购Implanet公司的公开发行股份,持股比例约增至78.48%-85.42%。公司拥有独立研发能力和完备质量体系,将有望在国际高端骨科市场脱颖而出,向海外市场输出自主研发的疗法创新技术和产品,不断拓宽海外布局,进一步丰富海外产品线,提升公司的国际竞争力和综合实力。

金属增材制造椎间融合器具备出色的生物力学性能,可有效提升治疗效果。2023年8月公司3D打印“金属增材制造椎间融合器”已获国家药监局注册批准。金属增材制造椎间融合器是在多孔骨长入理论基础上设计开发的,与脊柱内固定产品配合使用,具有良好的解剖学支架功能,适应症包括退行性椎间盘疾病和脊椎滑脱。系列产品通过增材制造工艺制成,由多孔结构和支撑框架组成,同时仿生骨小梁的多孔结构能更好地实现骨融合效果。此外,增材制造工艺可实现椎间融合器的高度定制化并且能够快速相应临床需求,有助于医生进一步提升治疗效果。

创新增长点逐步进入兑现阶段叠加集采影响,看好公司长期发展。公司除了在传统的骨科植入耗材领域内加强研发创新外,积极拓宽产品线,始终保持创新活力与动力,布局超声骨刀、超声止血刀等有源手术设备和获得人工骨国内总代理权等,并积极拓展运动医学领域,进一步拓宽公司产品线布局。此外,骨科行业集采已经落地,公司具备脊柱领域少有的疗法创新能力,有望充分享受以量补价带来的行业提速,长期发展可期。

估值

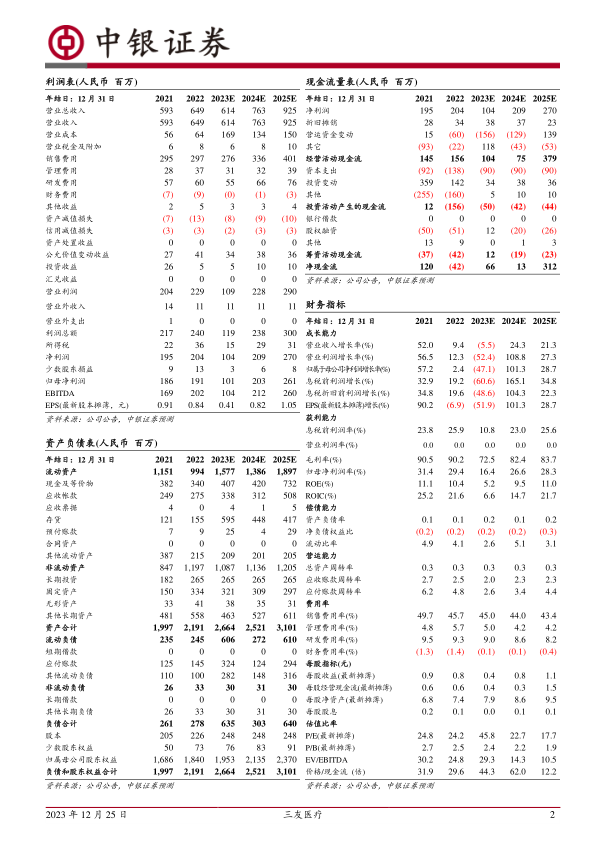

预期公司2023-2025年归母净利润分别为1.01亿元、2.03亿元、2.61亿元,EPS分别为0.41元、0.82元和1.05元,当前股价对应的PE为45.8倍、22.7倍、17.7倍,维持买入评级。

评级面临的主要风险

政策变化风险,下游渠道拓展不及预期风险,国际市场产品销售可能不及预期风险,汇率波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用