三友医疗(688085)

事件:

1月3日,公司发布公告,拟通过发行股份及支付现金方式为直接及间接购买水木天蓬剩余48.1846%股权并募集配套资金,交易价格为41567.57万元,通过直接和间接的方式合计持有水木天蓬100%股权。

点评:

整合主营业务,拓展产业链

公司拟投资4.16亿元收购水木天蓬48.18%股权,收购完成后将持有水木天蓬100%股权。水木天蓬成立于2010年6月,是高新技术企业及北京市“专精特新”中小企业,深耕超声骨动力设备行业多年,掌握超声切割、生物组织识别技术等多项核心技术,截至2024年4月30日,水木天蓬在境内共持有专利技术81项,在境外共持有专利技术218项。水木天蓬2023年营业收入9268.77万元,净利润4161.36万元,收入规模、盈利能力均持续增长。公司收购水木天蓬后将整合超声骨刀业务,拓展公司产业链,使产品链条从骨科植入物延展到骨科有源手术医疗器械,最终实现为客户提供整体手术解决方案的战略布局。

实现产品与终端客户协同效应,渠道资源共享与互补

公司骨科植入物产品应用于骨科手术,水木天蓬超声骨刀是骨科手术中先进的切骨设备和工具,公司与水木天蓬的终端客户上具有重合性。骨科植入物团队与水木天蓬超声外科手术设备团队协同形成特色疗法,并获得了市场的一定认可。公司收购水木天蓬控制权后,通过渠道资源协同,形成完善的基于学术的市场推广体系,双方整体市场资源配置得到优化,市场推广效率有所提升。

布局有源设备领域,拓展国际市场,推动业务的全球化发展

公司持续推进精益生产,以现有产品线——脊柱、创伤及超声骨动力系统为基础,持续推进运动医学、骨科新材料、手术机器人等骨科相关领域的战略规划和业务布局,进一步提升公司研发实力和核心竞争力。在海外市场,公司依托子公司Implanet公司,将骨科植入物产品、超声骨刀产品及两者协同的创新疗法进行海外推广,有利于进一步拓展欧美高端骨科市场。

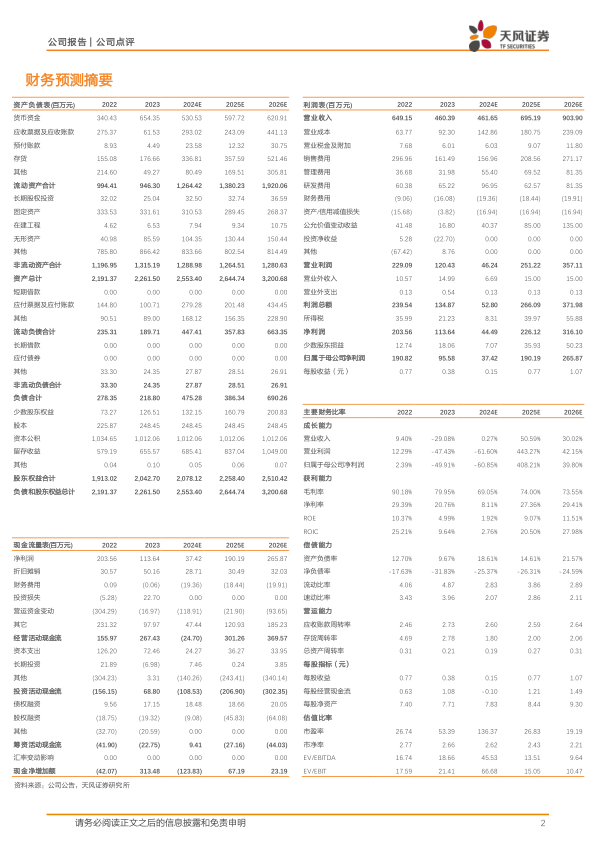

盈利预测:我们预计公司2024-2026年营业收入分别为4.62/6.95/9.04亿元(2024/2025年前值分别为8.96/11.06亿元),归母净利润分别为0.37/1.90/2.66亿元(2024/2025年前值分别为1.95/2.81亿元),下调原因主要系集采降价影响以及春风化雨机器人的研发项目致研发费用增加,考虑到未来国内脊柱植入性市场稳定增长,公司脊柱产品核心竞争力突出,维持“买入”评级。

风险提示:产品研发进度风险、收购公司业绩不及预期、政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用