泓博医药(301230)

利润端弹性释放,盈利能力持续增强

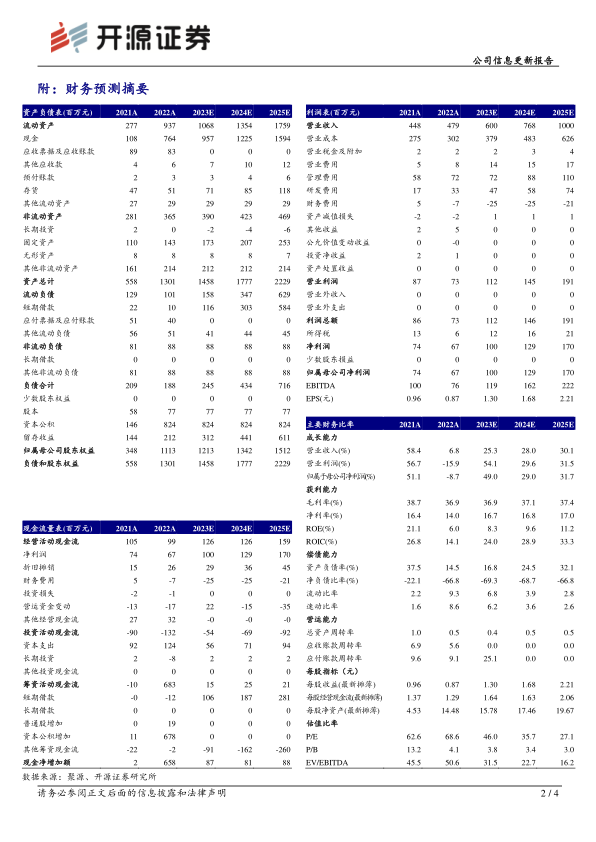

2023H1,公司实现营业收入2.38亿元,同比增长15.44%;实现归母净利润3288.82万元,同比增长60.26%;实现扣非归母净利润3312.97万元,同比增长71.86%。单看2023Q2,公司实现营业收入1.16亿元,同比增长14.49%,环比下降4.13%;归母净利润1761.24万元,同比增长73.83%,环比增长15.30%;扣非归母净利润1938.97万元,同比增长104.06%,环比增长41.12%。公司利润端弹性逐渐释放,二季度毛利率环比提升2.76pct,净利率环比提升2.57pct,盈利能力持续增强。限于需求端承压,我们下调盈利预测,预计2023-2025年公司归母净利润分别为1.00/1.29/1.70亿元(原预计1.14/1.72/2.44亿元),EPS分别为1.30/1.68/2.21元,当前股价对应P/E分别为46.0/35.7/27.1倍,预计公司有望率先受益海外需求恢复,后续有望加速成长,维持“买入”评级。

研发投入持续增长,CADD/AIDD平台持续赋能客户新药项目

公司持续增强自身研发实力,2023H1研发投入达1928万元,3年复合增长率为86.71%;目前研发人员数量达687人,同比增长16.24%,占比员工总数的67.89%。公司已搭建8大核心技术平台,并积极推进前沿技术的布局和储备;截至2023年6月底,公司CADD/AIDD平台已为52个新药项目提供技术支持,其中2个进入临床I期,3个在IND阶段。目前采购公司CADD/AIDD的客户已达15家。

进一步加大市场营销及推广力度,新签订单环比改善明显

公司进一步加大市场营销和推广的力度,2023H1累计参加/主办了17场海内外展会、论坛及市场推广活动。2023Q2公司服务板块新签订单1.33亿元,环比增长42.10%;新增客户数量为18家,环比增长80.00%。商业化生产板块新签订单金额为2787万元,环比增长1.65%;新增客户数量为4家,环比增长100.00%。公司新签订单与新客拓展数量环比均有较大改善,为未来业绩的增长提供了保障。2023H1公司新设全资子公司美国泓博,主要从事海外业务拓展及作为未来在美国开展实验室服务业务的主体,有望进一步深化与海外客户的合作。

风险提示:国内政策变动、核心成员流失、医药研发需求下降等。

微信扫一扫-立即使用

微信扫一扫-立即使用