中心思想

九州通深化带量采购合作,巩固市场领先地位

九州通与华海药业签订战略合作协议,承接国家组织带量采购品种“厄贝沙坦片”在特定渠道的销售推广及配送业务。此举标志着九州通在带量采购背景下,进一步深化与上游制药工业企业的合作,有望扩大其在带量采购品种配送领域的市场份额,并凭借其全国性的销售网络和高效物流能力,巩固其作为民营医药商业龙头的领先地位。

债务结构优化,财务风险显著降低

公司控股股东完成债权转股权,使得控股股东及其一致行动人所持公司股份的质押比例由38.75%下降至32.56%。这一举措显著改善了公司的债务结构,有效降低了未来的资金压力和经营风险,为公司长期稳健发展提供了更坚实的财务基础。

主要内容

投资评级与市场展望

天风证券维持九州通“买入”评级,并将其行业归类为医药生物/医药商业。报告指出,公司与华海药业的合作是其迈向带量采购品种配送新台阶的关键一步。在带量采购政策持续推进的背景下,医药商业行业的集中度预计将快速提升,九州通凭借其广泛的全国网络和高效配送能力,有望获得更多品种的代理、销售和配送权,从而进一步扩大市场影响力。

与华海药业的战略合作

九州通与浙江华海医药销售有限公司签订《战略合作框架协议》,获得华海药业在国家组织带量采购试点扩围中中标品种“厄贝沙坦片”的独家销售推广及医疗配送保障权。具体合作范围涵盖除“4+7”带量采购城市及福建、河北医院之外的全渠道销售。此次合作的销售目标为9亿片,协议有效期至2020年12月31日。此项合作不仅加强了九州通与上游制药工业企业的紧密联系,也使得厄贝沙坦片这一带量采购品种有望进入更多医疗机构,显著扩大销售覆盖面,对双方均构成利好。

控股股东债权转股权完成

公司公告显示,控股股东已完成债权转股权过户登记。此次债转股完成后,公司控股股东及其一致行动人所持公司股份的质押比例从38.75%降至32.56%。这一变化表明公司债务结构得到明显改善,有效缓解了公司的资金压力,并降低了潜在的经营风险,增强了公司的财务稳健性。

估值与财务预测

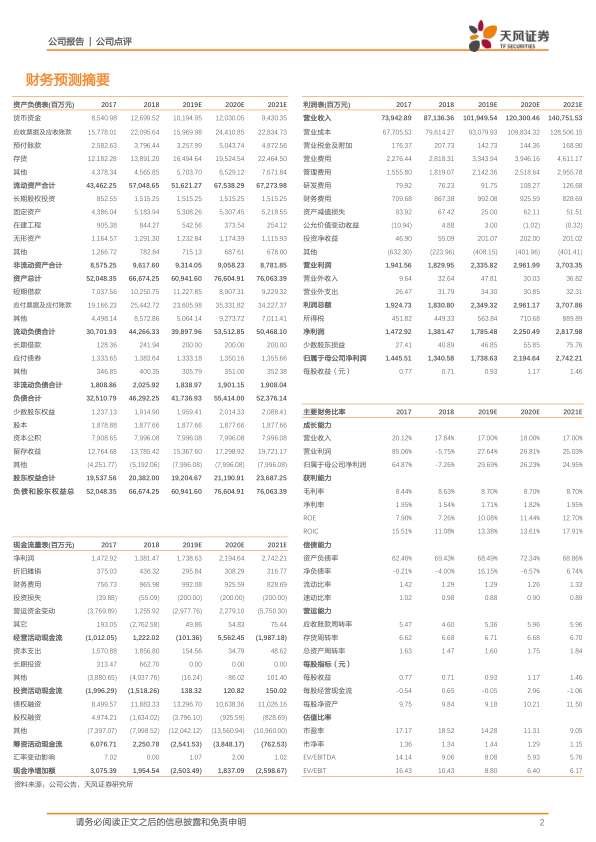

报告对九州通的未来业绩持乐观态度,预计公司2019年至2021年的净利润将分别达到17.39亿元、21.95亿元和27.42亿元,呈现稳健增长态势。同期,营业收入预计将从2019年的1019.50亿元增长至2021年的1407.52亿元,年增长率保持在17%-18%之间。净利润增长率预计在2019年达到29.69%,随后两年分别为26.23%和24.95%。市盈率(P/E)预计将从2019年的14.28倍逐步下降至2021年的9.05倍,显示出估值吸引力。资产负债率在2019年预计为68.49%,2020年略升至72.34%,2021年回落至68.86%。

风险提示

报告提示了多项潜在风险,包括应收账款坏账风险、市场竞争加剧、药品降价导致毛利率下滑、政策推行不及预期以及融资成本提升导致财务费用增加等,提醒投资者关注。

总结

九州通通过与华海药业在带量采购品种“厄贝沙坦片”上的战略合作,有效拓展了其在国家带量采购政策下的市场空间和配送能力,进一步巩固了其在医药商业领域的龙头地位。同时,控股股东完成债权转股权,显著优化了公司的债务结构,降低了财务风险,为公司未来的持续发展提供了坚实的财务保障。结合稳健的财务预测和估值分析,报告维持了“买入”评级,表明市场对九州通未来业绩增长和行业整合优势的积极预期。尽管存在市场竞争加剧、政策变动等风险,但公司在带量采购趋势下的战略布局和财务优化,有望支撑其长期稳定增长。

微信扫一扫-立即使用

微信扫一扫-立即使用