中心思想

-

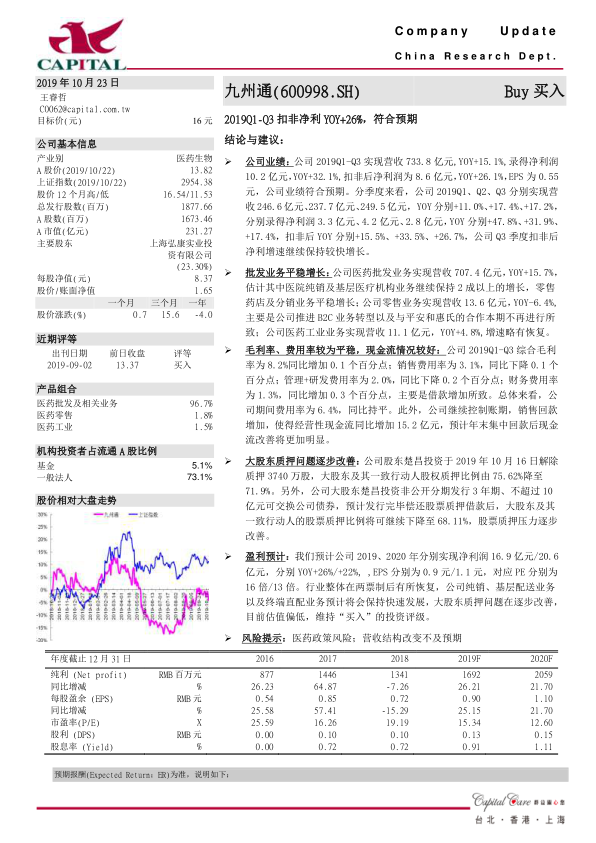

业绩符合预期,维持买入评级: 公司2019年前三季度业绩符合预期,扣非净利润同比增长26%,显示出较好的增长势头。维持“买入”的投资评级,目标价16元。

-

业务稳健发展,股东质押改善: 医药批发业务保持平稳增长,大股东质押问题逐步改善,估值偏低。

主要内容

公司业绩分析

-

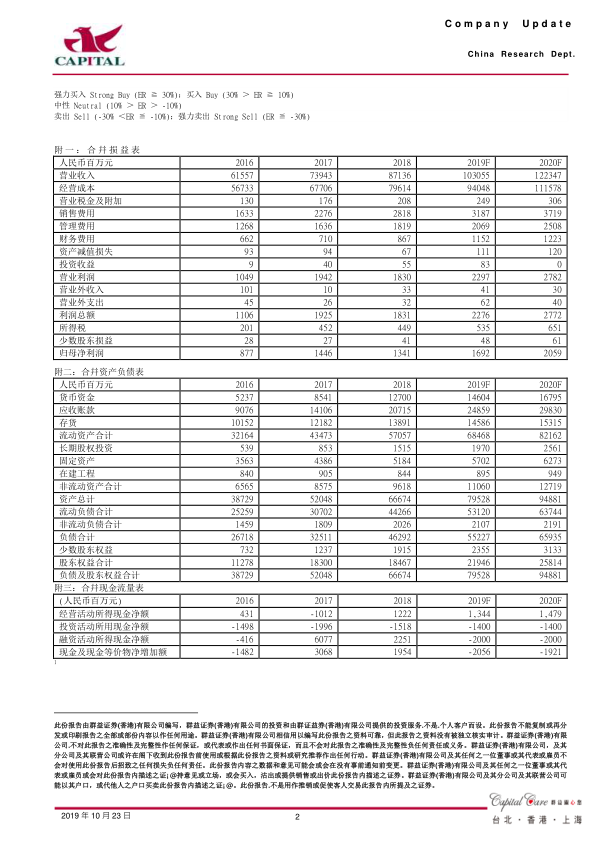

营收与净利润双增长: 公司2019年前三季度实现营收733.8亿元,同比增长15.1%,净利润10.2亿元,同比增长32.1%,扣非后净利润8.6亿元,同比增长26.1%。

-

季度业绩表现: 公司Q1、Q2、Q3营收分别同比增长11.0%、17.4%、17.2%,净利润分别同比增长47.8%、31.9%、17.4%,扣非后净利润分别同比增长15.5%、33.5%、26.7%。

业务板块分析

-

批发业务稳健增长: 医药批发业务实现营收707.4亿元,同比增长15.7%,其中医院纯销及基层医疗机构业务保持20%以上的增长。

-

零售业务转型: 零售业务实现营收13.6亿元,同比下降6.4%,主要由于公司推进B2C业务转型以及与平安和惠氏的合作调整。

-

工业业务恢复: 医药工业业务实现营收11.1亿元,同比增长4.8%,增速略有恢复。

财务指标分析

-

毛利率稳定,费用率控制良好: 公司2019Q1-Q3综合毛利率为8.2%,同比增加0.1个百分点;销售费用率为3.1%,同比下降0.1个百分点;管理+研发费用率为2.0%,同比下降0.2个百分点;财务费用率为1.3%,同比增加0.3个百分点。

-

现金流改善: 经营性现金流同比增加15.2亿元,预计年末集中回款后现金流改善将更加明显。

股东质押情况

-

质押比例下降: 股东楚昌投资于2019年10月16日解除质押3740万股,大股东及其一致行动人股权质押比例由75.62%降至71.9%。

-

可交换债发行: 大股东楚昌投资非公开分期发行3年期、不超过10亿元可交换公司债券,预计发行完毕偿还股票质押借款后,大股东及其一致行动人的股票质押比例将可继续下降至68.11%。

盈利预测与评级

-

盈利预测: 预计公司2019、2020年分别实现净利润16.9亿元/20.6亿元,分别同比增长26%/+22%,EPS分别为0.9元/1.1元,对应PE分别为16倍/13倍。

-

投资评级: 维持“买入”的投资评级。

风险提示

总结

九州通2019年前三季度业绩符合预期,医药批发业务保持稳健增长,零售业务积极转型,医药工业业务增速略有恢复。公司毛利率稳定,费用率控制良好,现金流状况有所改善。大股东质押问题逐步缓解。维持“买入”评级,但需关注医药政策风险和营收结构变化不及预期等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用