九州通(600998)

三季度业绩高速增长,现金流情况改善明显

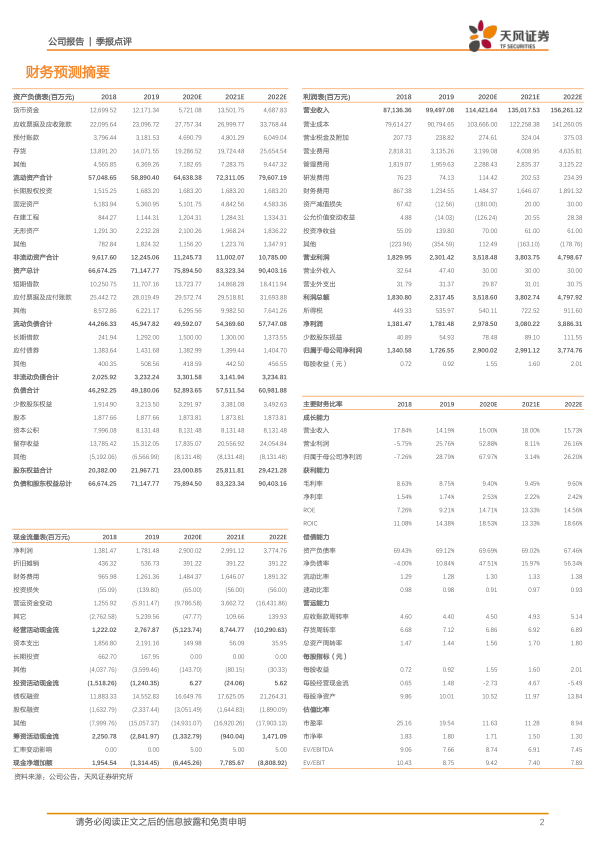

公司发布 2020 年三季度报告,2020 年年初至报告期末,公司实现营业收入 803.20 亿元,同比增长 9.46%;实现归母净利润 21.41 亿元,同比大幅增长 110.23%;扣非后归母净利润 12.52亿元,同比增长达 45.12%。报告期内,公司经营活动现金流量净额-13.62 亿元,上年同期为-27.11 亿元,同比增长 49.77%,公司经营活动现金流量大幅改善。分季度看,2020 年 Q3 公司营业收入 289.70 亿元,同比增长 16.11%;归母净利润为 8.82 亿元,同比增长高达 220.44%。公司前三季度归母净利润较上年同期大幅增长 110.23%,主要原因有:(1)主营业务收益方面,报告期公司主营业务稳定增长,包括公司总代理总经销业务、 医疗器械业务的快速增长以及出口业务的突破等,同时公司毛利率持续提升;公司融资成本下降, 减税降费政策成效逐步显现;公司的各项管理措施不断加强等。(2)非经常性损益方面,公司参 股公司爱美客技术发展股份有限公司在深圳证券交易所创业板挂牌上市形成公允价值变动收益以 及上海常和路 666 号地块的土地退还补偿款扣除成本后计入资产处置收益,导致报告期非经常性损益金额达 8.90 亿元,较上年同期大幅增长 469.83%。报告期经营活动产生的现金流量净额较上年同期大幅增加 13.49 亿元,增长 49.77%,主要原因是报告期公司有效控制了账期较长医院的销售,销售回款增加以及回款收现率提升所致。

业务结构改善,医疗器械板块增长亮眼

分业务看,本报告期医药批发及相关业务实现营收 773.93 亿元,同比上涨 9.41%;医药零售业务实现营收 14.60 亿元,同比增长 7.57%;医药工业实现营收 12.64 亿元,同比增长 14.39%。分产品看,本报告期医疗器械、计生用品实现营收 152.85 亿元,同比增长达 34.89%, ,主要原因是报告期受国内外疫情影响, 公司医疗器械类防疫物资等销量增长迅速所致; 西药、中成药实现营收 611.98 亿元,同比增长 7.57%;中药材、中药饮片实现营收 21.80 亿元,同比减少 14.89%;食品、保健品、化妆品等实现营收 14.53 亿元,同比减少 39.76%,主要原因是报告期内公司对消费品事业部继续进行业务结构调整,压缩资金量占用大且毛利低的部分商业渠 道业务,聚焦品牌及终端业务所致。

盈利能力稳步提升,费用率维持整体低水平

2020 年前三季度公司销售毛利率销售净利率水平分别为 9.11%、 3.23%,同比分别增长 0.89pp、1.83pp,公司盈利稳步提升。公司销售费用率、管理费用率(包含研发费用) 、财务费用率分别为 3.21%(+0.10pp) 、2.02%(+0.01pp) 、0.98%(-0.29pp) ,费用率维持了整体低水平。

估值与评级

作为全国医药流通龙头,未来随着渠道结构的逐步优化,公司业绩有望持续保持稳定快速的增长,看好长期发展,根据三季报情况将盈利预测由 2020-2022 年 25.08/29.91/37.75 亿元,调整为 29.00/29.91/37.75 亿元,维持“买入”评级。

风险提示:应收账款坏账风险,市场竞争加剧,药品降价导致毛利率下滑、政策推行不及预期,融资成本提升导致财务费用提升等

微信扫一扫-立即使用

微信扫一扫-立即使用