九州通(600998)

事件:2024年10月29日,九州通发布2024年三季度报告,2024年1-9月公司实现营业收入1134.29亿元(-0.82%);归母净利润16.96亿元(-6.99%);扣非归母净利润16.30亿元(-5.68%);经营性现金流-26.58亿元。2024Q3公司实现营业收入362.58亿元(+3.57%);归母净利润4.89亿元(+1.64%);扣非归母净利润4.50亿元(+3.97%);经营性现金流5.43亿元。

季节性流感影响逐步消退,Q3业绩呈现向好趋势。由于2024上半年公司业绩受去年同期季节性流感的高基数影响较大,前三季度业绩仍承压下滑;若剔除上述特殊因素影响,公司前三季度营业收入同比增长0.70%,归母净利润同比增长10.16%,扣非归母净利润同比增长12.87%。2024Q3去年同期季节性流感的影响逐渐消退,公司业绩开始呈现逐季向好趋势,单季度营业收入和扣非归母净利润分别实现3.57%、3.97%的同比增长;同时经营性现金流大幅改善,较去年同期增长93.36%。

CSO业务贡献利润增量,数字化转型投入持续加大。2024年前三季度公司CSO业务收入141.19亿元,同比增长18%;其中药品CSO收入75.84亿元,同比增长17%。目前公司已代理品规833个,预计全年过亿品规30个;2024年前三季度公司引进新品品规104个,其中过亿新品7个,过千万新品16个。器械CSO收入65.35亿元,同比增长19%;已代理品规1128个,其中前三季度过亿品规10个。CSO业务迅速发展,为公司利润增长打造“第二曲线”。公司围绕数字化转型投入持续加大,2024年前三季度研发投入2.15亿元,同比增长19%;已立项实施数字化转型项目40个,其中32个项目完成上线推广,通过数字化建设提升内外部用户体验,助力经营效益提升。

REITs及Pre-REITs项目顺利推进。公司公募REITs申报已于2024年9月24日获中国证监会及上海证交所正式受理,入池资产为武汉东西湖区医药物流仓储资产,合计建筑面积17.2万平方米。Pre-REITs已启动,为公募REITs后续扩募提前孵化和培育优质医药仓储物流资产,首期入池资产拟定为上海、杭州、重庆三处医药物流仓储资产,合计建筑面积约24万平方米。REITs及Pre-REITs项目发行预计分别为公司带来最高7亿元和9亿元的利润增厚,长期来看可帮助公司盘活存量资产,实现“轻重分离”及多元化收益。

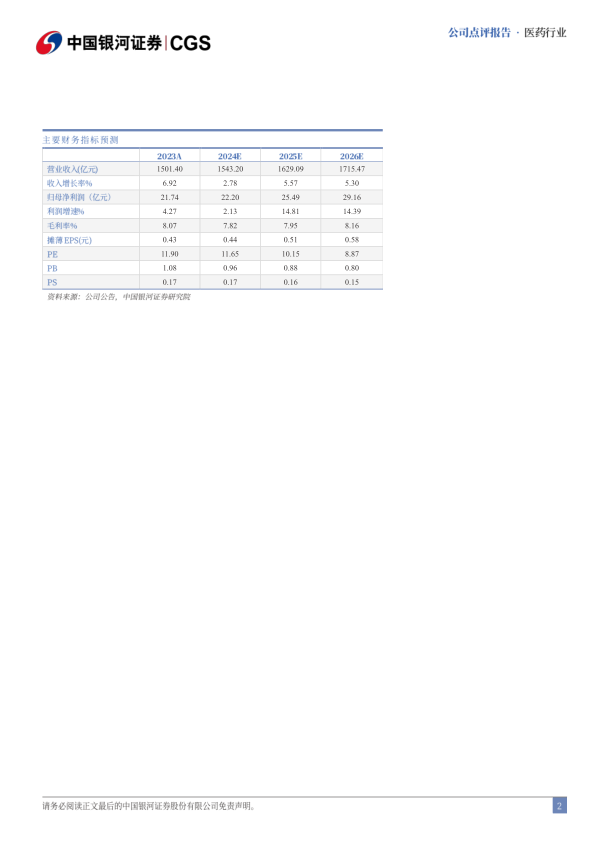

投资建议:九州通作为全国最大的民营医药流通企业,以传统分销业务为基本盘,积极推进实施“三新两化”战略,引导CSO、新零售等创新业务快速发展。暂不考虑REITs发行带来的利润增厚,我们预计公司2024-2026年的营业收入分别为1543.20/1629.09/1715.47亿元;归母净利润分别为22.20/25.49/29.16亿元,当前股价对应2024-2026年PE为12/10/9倍,维持“推荐”评级。

风险提示:新业务进展不及预期的风险;应收账款坏账的风险;市场竞争加剧的风险;政策变动的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用