安琪酵母(600298)

事件:公司发布年报,2022年公司实现营收128.43亿元,同比增长20.31%;实现归母净利润13.21亿元,同比增长0.97%。其中,Q4实现营业收入38.61亿元,同比增长25.29%;实现归母净利润4.24亿元,同比增长45.96%。

酵母主业环比改善,国外业务延续高增。2022年全年Q1-Q4各季度营收同比增长14.14%/18.66%/22.55%/25.29%,环比增速持续改善,我们预计主要系:1)价格方面,21年提价效应逐步显现;2)销量方面,海外业务维持快速增长,国内业务持续改善,且受春节备货影响,发货或前置;3)其他业务方面,制糖等业务高增,同时衍生品业务仍处于快速增长阶段。

分业务看,酵母及深加工/制糖/包装/其他业务分别同比增长13%/68%/14%/39%,其中,Q4主业酵母及深加工业务同比增长31%,我们预计酵母主业高增主要原因系:1)Q4春节备货前置;2)衍生品业务方面保持快速增长,其中微生物营养、植物保护、电商、酵母抽提物、酿造及生物能源等业务保持了较好地增长,营养健康、动物营养等业务受消费疲软、行业低迷等多因素影响导致收入出现下滑。

分区域来看,国内/国外分别实现收入88.68/39.23亿元,同比增长14%/39%,其中,Q4国内/国外分别同比增长24%/35%。国内市场Q4实现超预期增长,或与春节前置和价格因素有关。国际市场的高增长,我们判断一是YE等海外需求的持续提升,二是海外提价贡献;三是公司推进海外渠道下沉和二次开发,抢抓海外市场恢复快、制造成本上升的机遇,大力开发新的经销商和大用户。我们认为公司近几年在海外市场的培育和建设方面效果持续显现,我们看好公司海外竞争力的持续提升。

成本压力较大,盈利能力有所承压。2022年全年Q1-Q4各季度归母净利润同比-29.30%/-7.91%/20.59%/45.96%,环比显著改善,主要系:1)Q4毛利率同比提升2.13pcts;2)销售/管理/研发费用率同比-1.53/-0.55/-0.74pcts。22年全年公司实现毛利率24.80%,同比下滑2.54pcts,我们认为毛利率下降一是糖蜜成本压力以及运费成本上涨所致,另一方面也与收入结构中主业利润贡献下降有关。费用率方面,公司销售/管理/财务/研发费用率分别为5.68%/3.03%/0.05%4.17%,同比-0.58/-0.34/-0.69/-0.28pct,费用率有所改善。2022年,公司实现净利率10.50%,同比减少1.88pcts。整体来看,糖蜜成本的上涨使得公司利润端持续承压。展望23年,成本端糖蜜改善幅度有限,公司或推进水解糖的应用,预计成本与22年维持稳定。

十四五坚定200亿目标,上游“平台化”逻辑有望持续强化。公司2023年规划营收143.9亿元,同比+12%,归母净利润同比+10.21%,营收维持稳健增长,但利润端仍短暂承压,或与糖蜜成本改善有限相关。目前公司正积极通过水解糖的替代来平抑糖蜜成本周期。展望23年,我们认为公司仍存在量价齐升的基础。量增方面,国内烘焙行业仍有较大发展空间,随着烘焙行业的恢复,有望带动主业增长,同时YE等衍生品业务也有望带动空间提升,这一部分主要以产能规划为主。国外方面,俄乌战争打乱了全球酵母供应链,公司有望厚积薄发,海外优势持续提升。价格方面,公司衍生品业务“上游平台化”逻辑有望持续强化,合成生物等领域有望打开天花板,同时基于公司良好的竞争格局,我们预计行业仍有提价能力。我们看好酵母龙头竞争力的持续提升,以及发展空间的打开,建议积极关注。

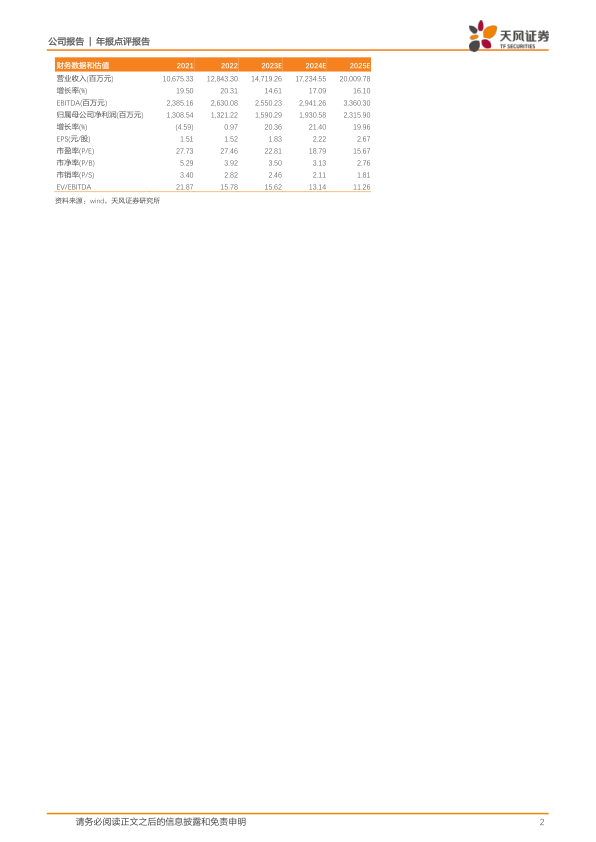

盈利预测:我们预计23-25年公司实现营收147.19/172.35/200.10亿元,同比增长14.61%/17.09%/16.10%,实现归母净利润15.90/19.31/23.16亿元,同比增长20.36%/21.40%/23.16%,EPS分别为1.83/2.22/2.67元/股,维持“买入”评级。

风险提示:宏观经济下行风险;成本持续上涨风险;国内动销不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用