安琪酵母(600298)

事件:

安琪酵母发布2022年年报,2022年度营业收入128.43亿元(+20.31%),归母净利润13.21亿元(+0.97%),扣非归母净利润11.14亿元(+5.11%),收入超额完成,但保健品业务亏损比较大,影响了全年度利润目标实现。

2022Q4营业收入38.61亿元(+25.29%),归母净利润4.24亿元(+45.96%),扣非归母净利润3.07亿元(+90.04%)。

点评:

收入分析:海外业务表现亮眼

2022年度,公司实现营收128.43亿元,同比+20.31%(Q1:+14.1%;Q2:+18.7%;Q3:+22.6%;Q4:+25.3%)。

1)分产品:2022年年度,酵母及深加工产品收入90.20亿(+12.98%),制糖产品收入17.66亿(+68.09%),包装类产品收入4.78亿(+13.92%),其他收入15.11亿(+38.71%);

2022Q4,酵母及深加工产品受到海天事件影响,收入26.48亿元(+30.72%),高于前三单季度。制糖产品收入7.78亿元(+36.47%),包装类产品收入1.20亿元(-0.54%),其他产品收入3.19亿元(-5.79%)。

2)分地区:2022年年度,国内收入增速88.68亿(+13.92%),由于人民币贬值、海运费下降等因素影响,公司国外收入39.23亿(+39.02%)。

2022Q4,国内收入28.68亿元(+23.53%),国外收入10.12亿元(+34.60%)。

4)经销商数量:截至2022Q4末公司经销商数量达20748家(国内/国外15954/4794家)。

利润分析:糖蜜成本上涨影响毛利率

2022年度,公司毛利率为24.76%(-2.61pct),毛利率下降主要受糖蜜成本压力、其他辅料及能源蒸汽价格上涨、低毛利制糖业务和国外业务收入占比提升所致。公司期间费用率12.94%(-1.88pct),费用管控得当。综上,归母净利率10.29%(-1.97pct),扣非归母净利率8.67%(-1.25pct)。2022Q4,公司毛利率为23.93%(+2.13pct,产品结构改善)。期间费用率12.02%(-2.68pct),归母净利率10.99%(+1.56pct),扣非归母净利率7.95%(+2.71pct)。

23年展望:收入稳步增长,毛利率小幅恢复。

收入端:国内方面,预计今年酵母主产品收入增速上升,Q1主产品呈现供不应求状态,烘焙酵母库存量已到安全库存之下,预计23年产品或有提价。海外方面,海外出口增速受加息影响降速,但公司在海外市场竞争力逐年增强,已建设全球销售型子公司,预计海外收入占比会逐年提升。预计公司收入端或实现10%+双位数增长。利润端,预计成本整体到下半年逐渐向好,糖蜜成本高位回落趋势,2023年预计毛利率有个小幅恢复。

未来展望:十四五规划200亿收入有望实现。2021-2025年为公司十四五规划的五年,公司制定十四五收入目标200亿元。从产品结构来看,酵母类产品将维持10%到20%的平稳增长;酵母衍生类产品将实现20%+的较快增长;新品推出有望贡献力量,如水解糖等。同时公司也会涉及一些新的产品领域,比如生物医药、生物发酵等,公司利用目前的生产设备、技术优势、全球渠道和客户资源,对下游进行相对深度的延伸和扩张,在高毛利、小格局的行业提前进行布局和投资,是未来酵母和衍生产品发展的必然趋势,虽然这部分某些产品在国内还不能销售,只能作为原料出口,行业规模也比较小,但是可以代表未来生物发酵的方向。

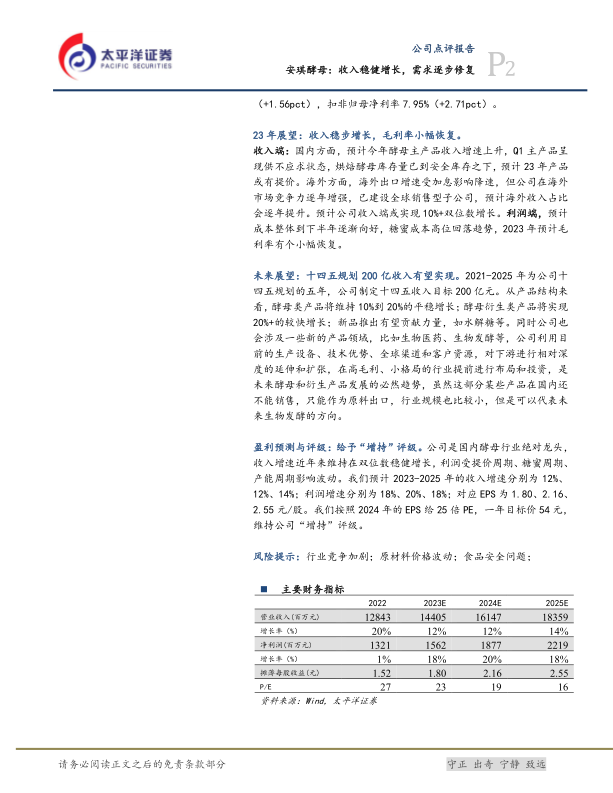

盈利预测与评级:给予“增持”评级。公司是国内酵母行业绝对龙头,收入增速近年来维持在双位数稳健增长,利润受提价周期、糖蜜周期、产能周期影响波动。我们预计2023-2025年的收入增速分别为12%、12%、14%;利润增速分别为18%、20%、18%;对应EPS为1.80、2.16、2.55元/股。我们按照2024年的EPS给25倍PE,一年目标价54元,维持公司“增持”评级。

风险提示:行业竞争加剧;原材料价格波动;食品安全问题;

微信扫一扫-立即使用

微信扫一扫-立即使用