安琪酵母(600298)

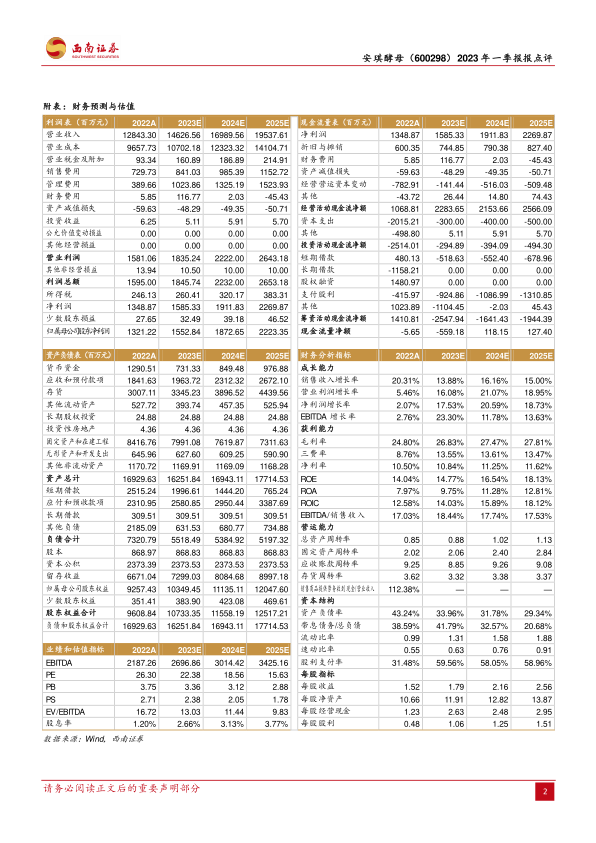

事件:公司发布2023年一季报,实现营业收入34亿元,同比增长12%;实现归母净利润3.5亿元,同比增长12.8%;实现扣非归母净利润3.3亿元,同比增长24.8%。符合业绩预告披露。

传统酵母及海外带动增长,剥离部分业务至集团。1、国内业务方面,传统酵母增速较快,主要由B端工业客户需求旺盛带动;公司整体产能偏紧,主要产品库存量已达到历史低位,仍具提价空间。YE增速放缓,主要由于经济周期影响。2、海外业务方面,公司产品出口163个国家和地区,为全球最大的YE供应商和第二大干酵母供应商。部分鲜酵母需求逐步由干酵母替代,且海外主要竞争对手仍面临成本压力,公司海外业务延续较快增长。3、由于贸易糖、喜旺业务由上市公司逐步剥离至大股东,受基数影响,2023年整体收入增速将放缓。长期看,剥离利润率较低的业务,利于公司更专注于主业、提高整体盈利水平。

成本仍具压力,盈利能力向好。1、一季度整体毛利率25.4%,同比下降1.3pp。糖蜜价格维持高位,同时自产水解糖处于投产初期,有待形成规模优势,整体成本较高。2、费用率方面,销售费用率5.2%,同比下降1.5pp;管理费用率、研发费用率、财务费用率分别为3.3%、3.8%,基本持平;财务费用率0.4%,同比下降0.6pp,主要由于利息支出及汇兑损失减少。3、整体净利率10.9%,同比提升0.4pp。

发酵产能持续增长,长期成本可控。公司规划2023年实现收入143.9亿元,归母净利润增长10.2%,2025年将实现收入200亿元。1、产能方面,公司已在全球建立16个工厂,酵母发酵产能达到35万吨,在国内、全球份额占比分别为60%、15%,产销规模位居全球第二,预计2025年发酵产能达45万吨。2、成本方面,宜昌、柳州、崇左年产15万吨水解糖项目已投产,水解糖替代糖蜜比例20%-40%,随着自产水解糖代替糖蜜比例提升,成本压力将得到有效缓解,同时可打破发酵原料不足对产能扩张的限制,长期看成本有较大下行空间。

盈利预测与投资建议。预计2023-2025年归母净利润分别为15.5亿元、18.7亿元、22.2亿元,EPS分别为1.79元、2.16元、2.56元,对应动态PE分别为22倍、19倍、16倍,维持“买入”评级。

风险提示:原材料价格或大幅波动;汇率或大幅波动;水解糖开工进度不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用