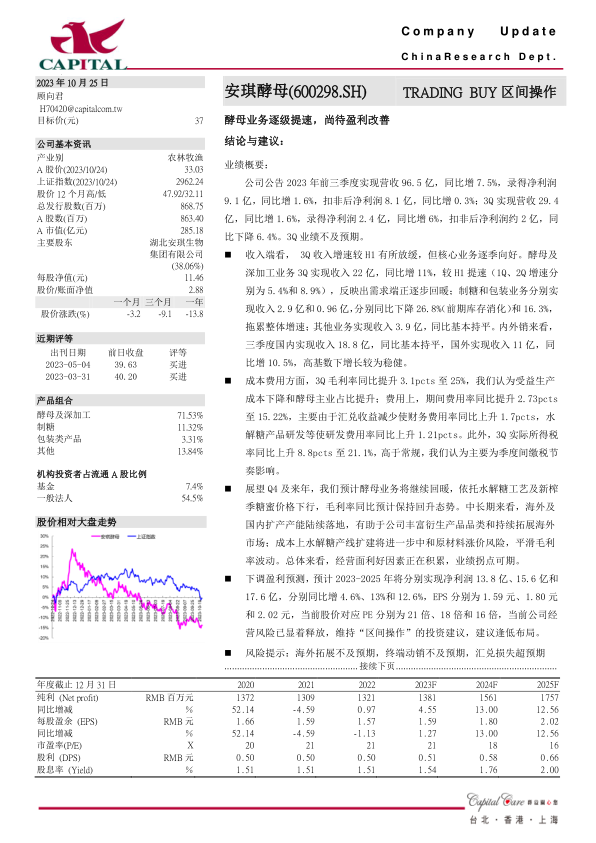

安琪酵母(600298)

结论与建议:

业绩概要:

公司公告 2023 年前三季度实现营收 96.5 亿,同比增 7.5%,录得净利润9.1 亿,同比增 1.6%,扣非后净利润 8.1 亿,同比增 0.3%; 3Q 实现营收 29.4亿,同比增 1.6%,录得净利润 2.4 亿,同比增 6%,扣非后净利润约 2 亿,同比下降 6.4%。 3Q 业绩不及预期。

收入端看, 3Q 收入增速较 H1 有所放缓,但核心业务逐季向好。酵母及深加工业务 3Q 实现收入 22 亿,同比增 11%,较 H1 提速(1Q、 2Q 增速分别为 5.4%和 8.9%), 反映出需求端正逐步回暖;制糖和包装业务分别实现收入 2.9 亿和 0.96 亿,分别同比下降 26.8% (前期库存消化)和 16.3%,拖累整体增速;其他业务实现收入 3.9 亿,同比基本持平。内外销来看,三季度国内实现收入 18.8 亿,同比基本持平,国外实现收入 11 亿,同比增 10.5%, 高基数下增长较为稳健。

成本费用方面, 3Q 毛利率同比提升 3.1pcts 至 25%,我们认为受益生产成本下降和酵母主业占比提升;费用上,期间费用率同比提升 2.73pcts至 15.22%,主要由于汇兑收益减少使财务费用率同比上升 1.7pcts, 水解糖产品研发等使研发费用率同比上升 1.21pcts。此外, 3Q 实际所得税率同比上升 8.8pcts 至 21.1%,高于常规,我们认为主要为季度间缴税节奏影响。

展望 Q4 及来年,我们预计酵母业务将继续回暖, 依托水解糖工艺及新榨季糖蜜价格下行, 毛利率同比预计保持回升态势。中长期来看,海外及国内扩产产能陆续落地,有助于公司丰富衍生产品品类和持续拓展海外市场; 成本上水解糖产线扩建将进一步中和原材料涨价风险,平滑毛利率波动。总体来看,经营面利好因素正在积累,业绩拐点可期。

下调盈利预测,预计 2023-2025 年将分别实现净利润 13.8 亿、 15.6 亿和17.6 亿,分别同比增 4.6%、 13%和 12.6%, EPS 分别为 1.59 元、 1.80 元和 2.02 元,当前股价对应 PE 分别为 21 倍、 18 倍和 16 倍,当前公司经营风险已显着释放,维持“区间操作” 的投资建议,建议逢低布局。

风险提示:海外拓展不及预期,终端动销不及预期,汇兑损失超预期

微信扫一扫-立即使用

微信扫一扫-立即使用