中心思想

全球防护手套龙头地位稳固,多元化战略驱动未来增长

本报告核心观点认为,蓝帆医疗作为全球健康防护手套行业的领军企业,其市场地位稳固,业绩表现稳健。公司正积极通过产品升级、生产自动化和外延并购三大战略,进一步巩固其行业优势并拓展新的增长空间。具体而言,丁腈手套新项目的投产将优化产品结构,提升盈利能力;生产工艺自动化将显著降低成本,扩大利润空间;而设立并购基金则预示着公司在医疗健康产业的整合与扩张潜力。基于这些积极因素,报告首次覆盖并给予“推荐”评级。

核心增长引擎:丁腈手套、自动化与外延并购

蓝帆医疗的未来增长将主要由以下几个核心引擎驱动:首先,公司积极布局丁腈手套市场,该产品在高端市场具有广阔前景,其一期项目预计于2017年6月投产,将显著提升公司业绩。其次,通过收购淄博诚迅并推进生产工艺自动化,公司已在脱模、点数、包装等环节实现自动化,这将大幅降低生产成本,提高毛利率。最后,公司成立的5亿元并购基金,旨在整合医疗健康产业资源,为公司转型发展寻找合适项目,预示着外延式增长的巨大潜力。

主要内容

一、 基本情况:稳健发展的行业龙头

发展历程与股权结构

蓝帆医疗成立于2003年,于2010年4月2日在深交所上市(股票代码002382),是国内健康防护手套行业唯一的上市公司,并已发展成为全球规模最大的健康防护手套生产企业之一。公司在2014年剥离了血液净化业务,但仍坚持医疗健康和健康防护的大方向。截至2016年三季度,淄博蓝帆投资有限公司为公司第一大股东,持股比例29.7%,实际控制人为李振平先生。

财务表现与子公司布局

从财务数据来看,公司营业收入在2010-2014年间总体呈上升态势,2015年略有下降,但归母净利润实现大幅增长,达到1.7亿元,同比增长175.86%。这主要得益于原材料价格低位、自动化水平提升、剥离亏损业务以及人民币贬值等因素。2016年前三季度,公司归母净利润为1.5亿元,同比增长5.36%,业绩保持稳健。公司拥有蓝帆新材料、蓝帆(上海)资管、蓝帆(香港)贸易等多个全资子公司,主营业务涵盖PVC手套生产销售、资产管理和国际贸易等。此外,公司于2016年上半年收购了淄博诚迅60%股权,以推动自动化和智能化研发。

二、 健康防护手套龙头,推出新产品丁腈手套:市场主导与产品升级

全球市场份额领先,出口导向显著

蓝帆医疗专注于健康防护领域的医疗级防护手套生产与制造。随着全球健康意识的增强和医疗水平的提升,健康防护手套市场需求潜力巨大,预计年需求量增长率在8-10%。公司在2015年全球市场占有率达到22%,较2014年有所提升,稳居全球健康防护手套龙头地位。公司产品约95%出口,主要销往美国、欧洲、日本等高端市场,其中美国占比最高,拥有对下游的定价权和对上游的议价能力。2015年,健康防护手套占公司营业收入的98.97%。

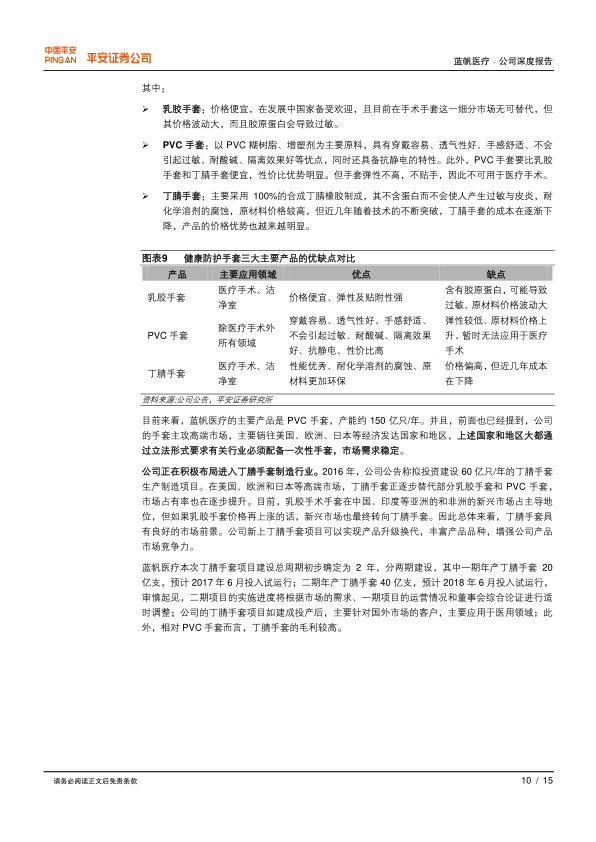

丁腈手套项目投产,优化产品结构

公司目前主要产品为PVC手套,产能约150亿只/年。为顺应市场趋势和提升产品竞争力,公司正积极布局丁腈手套制造行业。2016年,公司公告拟投资建设60亿只/年的丁腈手套生产制造项目。丁腈手套在欧美日等高端市场正逐步替代部分乳胶手套和PVC手套,市场前景广阔,且毛利相对较高。该项目分两期建设,其中一期年产20亿支丁腈手套,预计2017年6月投入试运行;二期年产40亿支,预计2018年6月投入试运行,主要针对国外医用市场。

三、 推进生产工艺自动化,将大大降低成本:效率提升与利润空间扩大

公司在生产自动化方面处于行业领先地位。通过收购淄博诚迅60%股权,公司致力于实现脱模、点数和包装三个环节的自动化。目前,前两个环节已完全实现自动化,包装环节也已试验成功并在部分生产线安装自动化设备。未来,公司将致力于打造无人化工厂,这将显著降低生产成本,进一步扩大公司的利润空间。近年来,公司毛利率持续上升,预计随着新产品推出和自动化程度提高,毛利率仍有上升空间。

四、 外延并购值得期待:资本运作与产业整合

为加速转型发展和整合医疗健康产业资源,蓝帆医疗于2016年8月成立了总规模为5亿元人民币的并购基金。公司出资1.75亿元,巨擎资本出资2500万元,其余资金由巨擎资本募集。该基金旨在利用专业团队和资本市场运作,寻找合适的项目,提升并购整合效率。这一举措表明公司具备通过外延式并购实现快速增长的战略意图,未来在医疗健康领域的整合值得期待。

五、 估值预测与投资建议:业绩增长与合理估值

报告预计蓝帆医疗2016年、2017年、2018年的EPS分别为0.39元、0.47元、0.57元,对应PE分别为30.8x、25.9x、21.1x。与鱼跃医疗、迪瑞医疗、三诺生物等可比公司2017年平均PE 39.6x相比,蓝帆医疗的估值具有吸引力。考虑到公司作为全球健康防护手套龙头,将受益于行业稳步增长,且丁腈手套新生产线投产将提升业绩,同时存在外延式并购预期,报告首次覆盖并给予“推荐”评级。

六、 风险提示:市场与政策不确定性

报告提示了多项风险,包括丁腈手套推广不及预期风险、国家政策风险、对外贸易风险以及系统性风险。这些风险可能对公司的未来业绩和发展造成不利影响,投资者需谨慎评估。

总结

蓝帆医疗作为全球健康防护手套行业的领导者,凭借其稳固的市场地位和持续增长的业绩,展现出强大的发展韧性。公司通过积极布局高附加值的丁腈手套市场、大力推进生产工艺自动化以降低成本、以及设立并购基金寻求外延式增长,构建了多元化的增长驱动力。尽管面临丁腈手套推广、政策和贸易等风险,但其清晰的战略规划和在医疗健康领域的深耕,使其具备显著的投资价值。报告基于对公司未来业绩的积极预测和合理的估值分析,首次给予“推荐”评级,认为公司未来发展前景广阔。

微信扫一扫-立即使用

微信扫一扫-立即使用