中心思想

本报告的核心在于分析蓝帆医疗拟收购柏盛国际的交易,并评估其对公司未来发展的影响。

-

收购的战略意义:通过收购柏盛国际,蓝帆医疗将进入心脏支架领域,实现业务多元化,并获得全球化运营平台,为未来的国际化扩张奠定基础。

-

维持推荐评级:基于公司现有业务的稳健增长和丁腈手套项目的逐步放量,以及考虑到收购可能带来的业绩增厚和战略协同效应,维持对蓝帆医疗的“推荐”评级。

主要内容

公司事项:拟收购柏盛国际,进军心脏支架领域

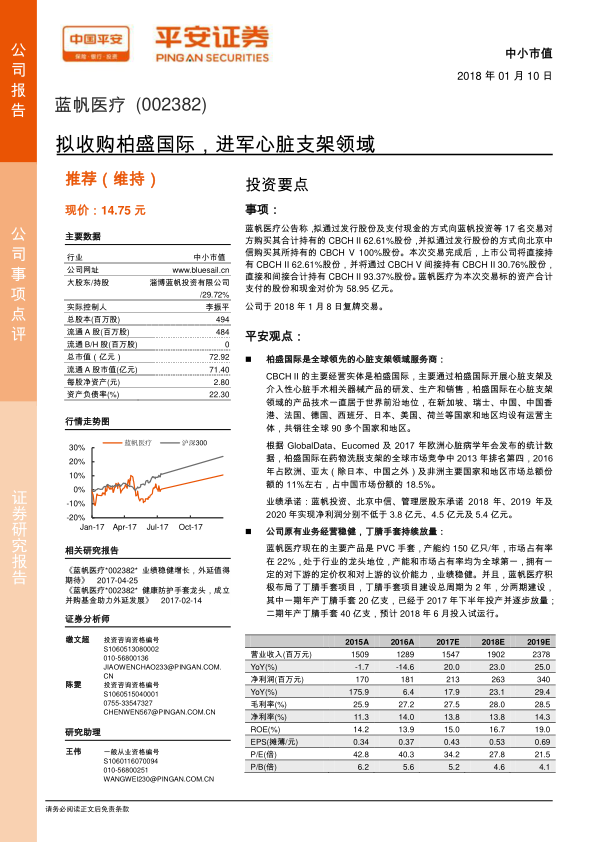

蓝帆医疗公告拟通过发行股份及支付现金的方式收购CBCH II 62.61%股份,并通过发行股份的方式收购CBCH V 100%股份。交易完成后,蓝帆医疗将合计持有CBCH II 93.37%股份,总对价为58.95亿元。公司股票于2018年1月8日复牌。

平安观点:柏盛国际是全球领先的心脏支架领域服务商

-

柏盛国际的市场地位:柏盛国际主要通过CBCH II开展心脏支架及介入性心脏手术相关器械产品的研发、生产和销售,其产品技术居于世界前沿地位,业务遍及全球90多个国家和地区。

-

市场份额:柏盛国际在药物洗脱支架的全球市场竞争中,2016年占欧洲、亚太(除日本、中国之外)及非洲主要国家和地区市场总额份额的11%左右,占中国市场份额的18.5%。

-

业绩承诺:蓝帆投资、北京中信、管理层股东承诺柏盛国际2018年、2019年及2020年实现净利润分别不低于3.8亿元、4.5亿元及5.4亿元。

公司原有业务经营稳健,丁腈手套持续放量

-

PVC手套业务:蓝帆医疗是PVC手套行业的龙头企业,产能约150亿只/年,市场占有率22%,拥有一定的定价权和议价能力,业绩稳健。

-

丁腈手套项目:公司积极布局丁腈手套项目,一期年产20亿支已于2017年下半年投产并逐步放量;二期年产40亿支,预计2018年6月投入试运行。

投资建议

-

盈利预测:暂不考虑本次收购的影响,维持预测蓝帆医疗2017年、2018年、2019年的EPS分别为0.43元、0.53元、0.69元,对应PE分别为34.2x、27.8x、21.5x。

-

投资评级:如果本次交易顺利完成,一方面可以大大增厚公司业绩,另一方面蓝帆医疗也将获得柏盛国际的全球化运营平台,以此作为未来国际化扩张和医疗器械业务多元化发展的桥头堡。维持“推荐”评级。

风险提示

总结

本报告分析了蓝帆医疗拟收购柏盛国际的交易,认为该收购具有重要的战略意义,有助于公司进入高增长的心脏支架领域,并获得全球化运营平台。同时,公司现有PVC手套业务稳健,丁腈手套项目逐步放量,为公司业绩增长提供支撑。基于以上分析,维持对蓝帆医疗的“推荐”评级,但同时也提示了收购和业务整合可能存在的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用