中心思想

蓝帆医疗业绩强劲增长,双轮驱动战略成效显著

2018年三季报显示,蓝帆医疗实现营业收入17.9亿元,同比增长55%;归母净利润2.6亿元,同比增长64%;扣非后归母净利润2.8亿元,同比增长73%,业绩持续高速增长。公司已成功构建心脏支架和防护手套双轮驱动的业务格局。其中,柏盛国际的心脏支架业务保持20%以上的快速增长,防护手套业务增速在5-10%,并随着丁腈手套产能的投产,收入有望进一步提升。

战略性收购柏盛国际,短期费用影响不改长期增长潜力

通过收购柏盛国际,蓝帆医疗成功进入高增长的心脏支架市场,并致力于打造心血管产业链生态圈。尽管2018年因收购产生的一次性中介费用和存货评估增值摊销对当期净利润造成超过1亿元的影响,但这些均为非经常性费用,预计2019年将恢复正常水平,不影响公司长期盈利能力。重磅新产品如EXCROSSAL和BioFreedom的陆续上市,将进一步提升公司在全球和中国市场的市占率及盈利能力。

主要内容

投资要点

业绩总结:高速增长,符合预期

- 2018年三季报表现亮眼: 公司实现营业收入17.9亿元,同比增长55%;归母净利润2.6亿元,同比增长64%;扣非后归母净利润2.8亿元,同比增长73%。

- 单季度业绩爆发: 2018年第三季度单季实现收入8.3亿元,同比增长119%;归母净利润1.1亿元,同比增长102%;扣非后归母净利润1.3亿元,同比增长132%。

- 全年业绩预告乐观: 预计2018年全年归母净利润为3.2-3.8亿元,同比增长60-90%,接近业绩预告上限。

业绩高速增长与一次性费用影响

- 双轮驱动战略成效显著: 公司业绩持续高增长,主要得益于心脏支架和防护手套业务的双轮驱动。

- 心脏支架业务: 柏盛国际的心脏支架业务保持20%以上的快速增长,预计能顺利完成3.8亿元的扣非净利润业绩承诺。

- 防护手套业务: 增速在5-10%,随着20亿只产能的丁腈手套投产,收入有望进一步提升。

- 一次性费用摊销影响当期业绩:

- 中介费用增加: 由于收购柏盛国际在第三季度完成所有交易,业务复杂性导致支付了较多中介费用,体现在期间费用明显增长。

- 存货评估增值摊销: 柏盛国际并表受到合并会计准则影响,其账面存货评估增值将在七个月内摊销完毕,体现在其他非经常性损益明显增加(三季报为-2300万元)。

- 总影响: 估计这两项一次性费用对公司2018年净利润影响超过1亿元,但预计2019年将恢复正常水平。

收购柏盛国际,布局心血管市场

- 进入高增长的心脏支架市场: 公司通过收购柏盛国际,成功进入心脏支架市场,并以此为第一步,致力于打造心血管产业链生态圈。

- 市场前景广阔: 老龄化进程加快和心血管疾病发病率升高推动PCI(经皮冠状动脉介入治疗)手术持续增长,估计全球增速约5-10%,中国增速约15%。

- 柏盛国际的行业地位: 柏盛国际凭借强大的研发实力和销售能力,心脏支架销量在全球排名第4、中国排名第3。

- 业绩承诺与核心技术: 公司拟收购柏盛国际93.37%股权,柏盛国际承诺2018-2020年净利润分别不低于3.8亿元、4.5亿元、5.4亿元。柏盛国际拥有全球领先的心脏支架研发技术,包括全球首个可降解聚合物DES(EXCEL支架)和全球首个将DAPT治疗时间缩短至1个月的无聚合物药物洗脱支架DCS(BioFreedom支架)。

重磅新产品推动盈利能力提升

- EXCROSSAL支架: 于2017年第四季度在中国市场上市,其安全性和有效性更高,中标价高出EXCEL约80%。新支架的上市有望进一步提高公司在中国市场的市占率,并逐步替代EXCEL,实现量价齐升。

- BioFreedom支架: 这是全球唯一一款将PCI术后DAPT治疗时间从1年缩短至1个月的心脏支架,而全球巨头雅培和美敦力才刚启动相关临床试验。

- 全球市场表现: BioFreedom在欧洲销量从2015年的1万条增长至2017年的10万条;2017年下半年在日本获批上市。

- 未来市场展望: 预计2019年和2021年将分别在美国和中国获批上市。

- 持续盈利能力提升: 随着新产品在国内外市场陆续上市放量,将持续推动公司盈利能力的提升。

盈利预测与评级

- 盈利预测调整: 考虑到2018年一次性费用影响,分析师下调了公司2018-2020年的盈利预测,预计EPS分别为0.39元、0.75元、0.94元(原预测值分别为0.56元、0.88元、1.11元)。

- 估值分析: 对应PE分别为41倍、21倍、17倍。

- 维持“买入”评级: 鉴于BioFreedom支架有望明年在美国获批上市,将大幅提升公司盈利能力,分析师维持“买入”评级。

风险提示

- 柏盛国际业绩或不达预期的风险。

- 手套销售或低于预期的风险。

- 汇兑损益风险。

- 其他不可预知的风险。

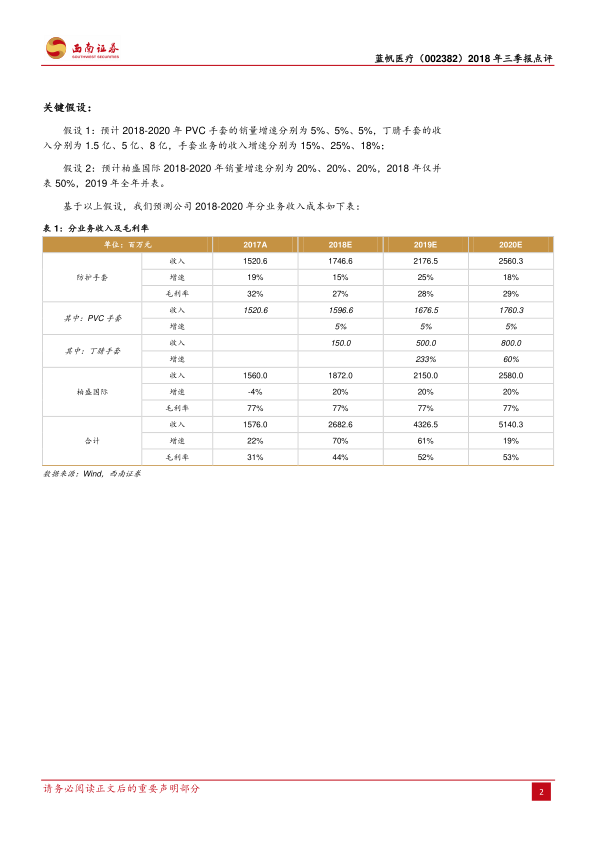

关键假设

- 防护手套业务:

- 预计2018-2020年PVC手套销量增速均为5%。

- 预计2018-2020年丁腈手套收入分别为1.5亿元、5亿元、8亿元。

- 预计手套业务整体收入增速分别为15%、25%、18%。

- 柏盛国际业务:

- 预计2018-2020年销量增速均为20%。

- 2018年仅并表50%,2019年全年并表。

财务预测与估值

分业务收入及毛利率预测

- 防护手套业务: 收入预计从2017年的15.21亿元增长至2020年的25.60亿元,年复合增长率约18.8%。毛利率预计从2017年的32%下降至2018年的27%,随后回升至2019年的28%和2020年的29%。其中,丁腈手套收入贡献显著,从2018年的1.5亿元增长至2020年的8亿元,增速分别为233%和60%。

- 柏盛国际业务: 收入预计从2017年的15.60亿元(假设)增长至2020年的25.80亿元,年复合增长率约18.2%。毛利率预计稳定在77%的高水平。

- 合计总收入: 公司总收入预计从2017年的15.76亿元增长至2020年的51.40亿元,年复合增长率高达48.3%。

- 合计总毛利率: 预计从2017年的31%大幅提升至2020年的53%,显示出高毛利的心脏支架业务并表对整体盈利能力的显著改善。

利润表关键指标预测

- 营业收入: 预计2018-2020年分别为26.83亿元、43.26亿元、51.40亿元,增长率分别为70.22%、61.28%、18.81%。

- 归属母公司净利润: 预计2018-2020年分别为3.72亿元、7.22亿元、9.09亿元,增长率分别为85.10%、94.31%、25.84%。

- 毛利率: 预计从2017年的31.40%提升至2020年的53.09%,反映了高毛利业务的贡献。

- 净利率: 预计从2017年的12.82%提升至2020年的17.78%。

现金流量表关键指标预测

- 经营活动现金流净额: 预计2018-2020年分别为3.83亿元、7.83亿元、10.89亿元,显示出健康的经营现金流增长。

- 投资活动现金流净额: 2018年因收购柏盛国际导致大幅流出(-75.18亿元),2019-2020年预计恢复正常水平(-2.00亿元)。

- 筹资活动现金流净额: 2018年因股权融资和短期借款大幅流入(71.66亿元),2019-2020年预计为净流出,主要用于偿还债务和支付股利。

资产负债表关键指标预测

- 资产总计: 预计从2017年的18.37亿元大幅增长至2018年的95.09亿元,主要受收购柏盛国际影响,随后稳步增长至2020年的102.99亿元。

- 无形资产和开发支出: 预计从2017年的0.94亿元大幅增长至2018年的68.52亿元,反映了收购带来的商誉和无形资产增加。

- 资产负债率: 预计从2017年的22.25%下降至2020年的16.91%,显示公司财务结构稳健。

财务分析指标

- 成长能力: 销售收入增长率和净利润增长率在2018-2019年均保持高速增长,尤其净利润增长率在2019年达到94.31%。

- 获利能力: 毛利率和净

微信扫一扫-立即使用

微信扫一扫-立即使用