中心思想

创新驱动与市场潜力

微芯生物作为中国创新小分子药物领域的领军企业,凭借其独特的“基于化学基因组学的集成式药物发现及早期评价平台”核心竞争力,已成功实现单品突破并进入快速发展期。公司坚持“原创、安全、有效、中国”的理念,致力于满足临床未被满足的需求,为患者提供可承受的创新治疗药物。

核心产品与未来展望

公司拥有丰富且进展良好的研发管线,特别是核心产品西达本胺在适应症拓展和医保放量下,以及新一代胰岛素增敏剂西格列他钠、多靶点抗肿瘤药西奥罗尼等创新药的上市预期,将驱动公司业绩未来爆发式增长。报告预计公司2019年合理估值90亿元,看好其中长期发展前景,中期市值有望突破150亿元。

主要内容

投资亮点与核心竞争力

- 公司发展阶段与业绩趋势: 微芯生物已从初创阶段迈入快速发展期,预计2019年实现20%增长,2020年起将爆发50%以上的增长,2022年净利润有望达到1.6亿元。公司上市后借助资本力量将加速研发项目推进。

- 核心竞争力: 公司构建了国际领先的“基于化学基因组学的集成式药物创新和早期评价体系”,该平台能持续提供创新药先导化合物,并对新化合物的药理毒理进行评价和预测,从而降低新药开发风险,极大提高研发成功概率。

- 盈利预测与估值: 报告对公司已上市及进入临床II期后的品种进行估值分析,采用3-4.5倍峰值销售PS(Price-to-Sales)方法,并考虑时间和获批概率等因素,预计2019年公司合理估值约90亿元。

多元化产品管线与市场前景

- 基本情况:创新小分子药物龙头

- 公司概况: 微芯生物成立于2001年,是国内创新药领域的领军企业之一。其核心竞争力是“基于化学基因组学的集成式药物发现及早期评价平台”。

- 业绩及经营情况: 2018年公司营业收入1.48亿元,同比增长33.7%;归母净利润3300万元,同比增长24.2%。营收主要来自西达本胺销售和技术转让费,西达本胺纳入医保后销量大幅提升。

- 募投项目: IPO拟募集8亿元,主要投向创新药生产基地、研发中心、营销网络建设和创新药研发项目,以支持公司未来发展。

- 西达本胺:20亿重磅广谱抗癌药

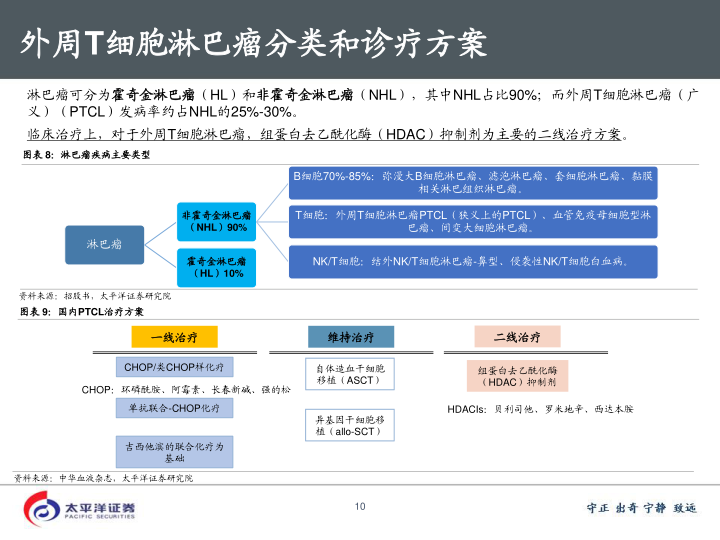

- 国内独家PTCL二线治疗药物: 西达本胺是国家1.1类新药,全球首个亚型选择性组蛋白去乙酰化酶(HDAC)口服抑制剂。其首个适应症复发及难治性外周T细胞淋巴瘤(PTCL)于2014年获批,2017年纳入医保。

- PTCL市场优势与空间: 西达本胺在PTCL治疗中具有显著延长总生存期(中位21.4个月)、治疗费用低(仅为国际同类药物的1/10左右)和口服方便依从性高的优势。2018年其在PTCL领域的临床渗透率约为7.44%,预计市场成熟后渗透率有望突破30%,年销售额有望达到6.16亿元。

- 乳腺癌适应症进展: 西达本胺联合依西美坦治疗激素受体阳性绝经后晚期乳腺癌的III期临床已完成并达到主要终点,于2018年11月申报生产并纳入优先审评,预计2019-2020年获批上市。该适应症未来销售额有望突破5亿元。

- 其他肿瘤适应症: 西达本胺在非小细胞肺癌(II/III期临床)和弥漫性大B细胞淋巴瘤(DLBCL,准备开展III期临床)等领域也展现出潜力,其中DLBCL适应症销售峰值有望达1.8亿元。

- 西格列他钠:新一代胰岛素增敏剂

- 产品特性与临床进展: 西格列他钠是公司自主设计、合成和开发的新一代胰岛素增敏剂类新分子实体,属于PPAR全激动剂,可平衡激活PPAR三个受体亚型,具有血脂调节作用和更好的临床安全性。两项III期临床试验结果显示其安全性良好,有效性不劣于现有上市口服药。

- 市场前景: 西格列他钠已完成III期临床试验,是全球最早完成III期临床试验的PPAR全激动剂,计划2019年申报生产,预计2020年有望获批上市。在全国糖尿病用药市场中,假设其市场份额占比15%,市场空间有望达到10亿元。

- 西奥罗尼:销售峰值有望达6亿元

- 多靶点抗肿瘤新药: 西奥罗尼是一个多靶点多通路选择性激酶抑制剂,通过抑制肿瘤血管生成、抑制肿瘤细胞有丝分裂和调节肿瘤免疫微环境发挥抗肿瘤作用。

- 临床进展与市场潜力: 目前卵巢癌、小细胞肺癌、非霍奇金淋巴瘤、肝癌等4个抗肿瘤适应症处于II期临床试验,预计2023-2024年获批。保守估计

微信扫一扫-立即使用

微信扫一扫-立即使用