中心思想

创新药领域的领军地位与核心竞争力

微芯生物作为中国创新药领域的领军企业,凭借其独特的化学基因组学集成式药物发现及早期评价平台,专注于为患者提供可承受的、临床亟需的原创新分子实体药物。公司已成功开发并上市全球首个亚型选择性组蛋白去乙酰化酶(HDAC)抑制剂西达本胺,并在恶性肿瘤、代谢病及自身免疫疾病等多个治疗领域建立了丰富的创新药产品线。其资深的研发经验、差异化的开发策略以及全链条、全生命周期的全球专利布局,构筑了坚实的核心竞争力,保障了公司在创新药研发和商业化方面的持续领先地位。

稳健的财务增长与市场发展潜力

公司近年来展现出强劲的业绩增长势头,主营业务收入年均复合增长率高达31.54%,且毛利率长期保持在95%以上的高位,显示出其创新药产品的高附加值和市场认可度。尽管研发投入占比较高,但这是创新药企业发展的必然阶段,也体现了公司对未来增长的坚定投入。在全球肿瘤药物市场稳步增长、靶向药物使用规模迅速扩大以及国家卫生体制改革持续推动创新药行业发展的背景下,微芯生物凭借其前瞻性的研发管线和市场策略,具备巨大的市场发展潜力和盈利空间。本次募集资金将进一步强化其研发、生产和销售能力,为公司未来的持续增长奠定基础。

主要内容

1. 公司概况

1.1. 创新药领域的领军企业

- 微芯生物是一家国家级高新技术企业,致力于提供可承受且临床亟需的原创新分子实体药物。

- 公司具备从药物靶点发现、先导分子评价到临床开发、产业化、学术推广及销售的完整能力。

- 其核心竞争力在于自主创建的基于化学基因组学的集成式药物发现及早期评价平台,秉承“原创、优效、安全、中国”的理念。

- 2014年,公司1.1类新药西达本胺获批,成为全球首个亚型选择性蛋白去乙酰化酶抑制剂(HDAC)口服制剂。

- 经过近20年的研发积累,公司已在恶性肿瘤、代谢病及自身免疫疾病等领域布局了多条创新药产品线,确立了在中国创新药领域的领军地位。

1.2. 公司股权结构

- 公司实际控制人为董事长鲁先平博士,其直接持股6.16%,并通过员工持股计划等间接持股25.7%,合计持股比例为31.86%。

1.3. 公司业绩增长迅速

- 公司主营业务收入主要来源于核心产品西达本胺,该产品于2014年12月获批上市,并于2017年7月进入国家医保目录。

- 西达本胺是公司独家发现的新分子实体药物,作为全球首个亚型选择性组蛋白去乙酰化酶(HDAC)抑制剂和全球首个获批治疗外周T细胞淋巴瘤的口服药物,属于表观遗传调控剂类药物。

- 2016年至2018年,西达本胺片销售收入分别为5,575.88万元、9,268.30万元和13,672.35万元,占公司营收比重从65.33%提升至92.57%,显示出其作为核心产品的强劲增长势头。

- 同期,公司主营业务收入分别为0.85亿元、1.10亿元和1.48亿元,年均复合增长率达到31.54%。

- 归母净利润也实现快速增长,2016年度、2017年度、2018年度分别为0.05亿元、0.24亿元和0.31亿元。

1.4. 公司毛利率总体保持稳定,研发投入较高

- 2016年至2018年,公司主营业务毛利率分别为97.46%、95.24%和96.27%,综合毛利率保持在较高水平且总体稳定,体现了创新药产品的高附加值。

- 公司研发费用占营业收入的比例分别为37.93%、34.01%和29.22%,高于同行业可比上市公司平均值。这主要是由于公司主要产品西达本胺上市时间较短,市场尚处于开拓期,且其首个适应症属于罕见病范畴,导致收入相对较低,但公司持续高强度投入研发以支持未来增长。

2. 行业情况分析

3. 公司业务分析

4. 募集资金用途

- 公司本次拟发行不超过5,000万股人民币普通股,占公司公开发行后总股本的12.2%,计划募集资金不超过8.035亿元。

- 募集资金将主要投向创新药生产基地项目、创新药研发中心和区域总部项目、营销网络建设项目和创新药研发项目,这些均为直接投入1类原创新药的研发、生产和销售环节。

- 此外,偿还银行贷款项目所涉及的贷款均用于创新药生产基地项目、创新药研发中心和区域总部项目的建设,构成对上述环节的间接投入。

- 本次募集资金的全部用途均致力于为患者提供可承受的、临床亟需的创新机制药物这一主营业务,并投向科技创新领域,符合科创板的定位。具体项目包括:创新药研发中心和区域总部项目(拟投入1.8亿元)、创新药生产基地项目(拟投入1亿元)、营销网络建设项目(拟投入1亿元)、偿还银行贷款项目(拟投入9350万元)、创新药研发项目(拟投入1.7亿元)以及补充流动资金(拟投入1.6亿元)。

5. 盈利预测及估值

- 基于对公司毛利率(2019-2021年预计保持95.00%)和营业收入(2019-2021年预计分别为2.08亿元、2.97亿元、4.32亿元)的假设,并考虑营业费用率保持稳定。

- 预计公司2019年至2021年归母净利润分别为0.52亿元、0.89亿元和1.44亿元。

- 以发行后总股本4.10亿股计算,2019年至2021年每股收益(EPS)分别为0.13元、0.22元和0.35元。

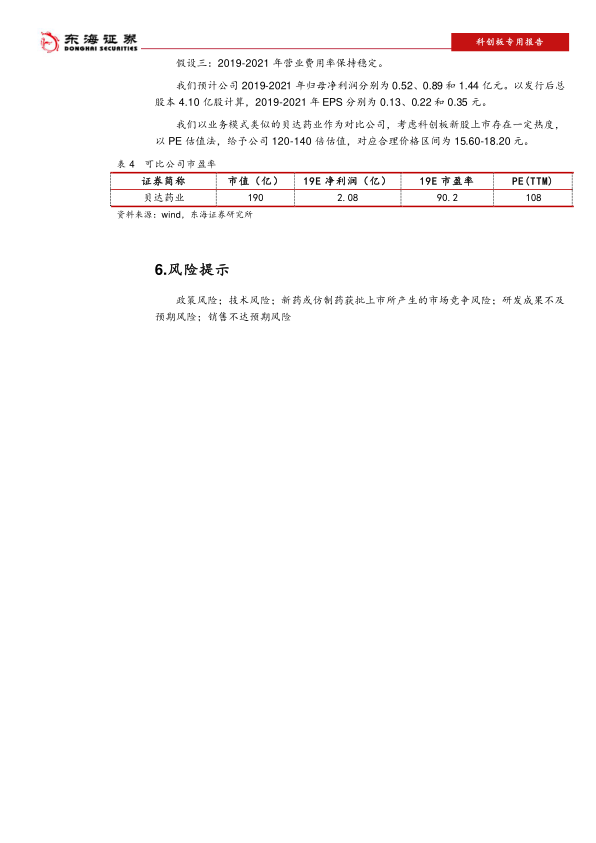

- 报告以业务模式类似的贝达药业作为对比公司,并考虑到科创板新股上市可能存在的市场热度。

- 采用市盈率(PE)估值法,给予公司120-140倍的估值,对应合理价格区间为15.60-18.20元。

6. 风险提示

- 政策风险: 医药行业受国家政策影响较大,如医保政策、药品审批政策等变化可能对公司经营产生影响。

- 技术风险: 新药研发具有高投入、高风险、长周期的特点,存在研发失败或研发成果不及预期的风险。

- 新药或仿制药获批上市所产生的市场竞争风险: 随着更多新药或仿制药获批上市,市场竞争可能加剧,对公司产品销售造成压力。

- 研发成果不及预期风险: 公司在研产品可能在临床试验或审批过程中遇到挫折,导致无法按预期上市或商业化。

- 销售不达预期风险: 即使产品成功上市,也可能因市场推广、竞争环境、医保谈判等因素导致销售收入未达预期。

总结

本报告对微芯生物(688321)进行了全面分析,指出其作为中国创新药领域的领军企业,在原创新分子实体药物研发方面具备核心竞争力。公司凭借其化学基因组学平台和资深研发团队,成功上市了全球首个亚型选择性HDAC抑制剂西达本胺,并构建了涵盖恶性肿瘤、代谢病及自身免疫疾病的丰富研发管线。

财务数据显示,公司业绩增长迅速,2016-2018年主营业务收入年均复合增长率达31.54%,毛利率稳定在95%以上,显示出其创新药产品的高附加值。尽管研发投入占比较高,但这是创新药企业持续发展的必要投入。

行业分析表明,全球肿瘤药物市场持续增长,靶向药物成为重要趋势,且国家卫生体制改革为创新药行业发展提供了有利政策环境。微芯生物的差异化开发策略和全球专利布局进一步巩固了其市场地位。

本次募集资金将主要用于强化公司的研发、生产和销售能力,以支持其核心创新药业务的持续发展。基于盈利预测,报告给予公司120-140倍PE估值,对应合理价格区间为15.60-18.20元。同时,报告也提示了政策、技术、市场竞争、研发成果及销售不达预期等多方面风险,建议投资者审慎评估。

微信扫一扫-立即使用

微信扫一扫-立即使用