微芯生物(688321)

事件:2024年8月15日,公司发布2024年半年度报告:公司实现营业收入3.02亿元,同比增长25.06%;归母净利润-0.41亿元,同比下降126.34%,主要系2023H1微芯新域不再纳入公司合并报表范围,公司不再控制新域后的剩余股份按公允价值计算确认投资收益,从而导致2023H1净利润增加;扣非归母净利润-0.47亿元,同比减亏68.04%,主要系2024H1公司营业收入增加的同时,费用同比下降所致。基本每股收益-0.10元,同比下降126.33%。

核心产品新适应症获批上市,西达本胺恢复增长,西格列他钠高速增长

2024年4月,西达本胺联合R-CHOP(利妥昔单抗、环磷酰胺、阿霉素、长春新碱和强的松)用于治疗MYC和BCL2表达阳性的既往未经治疗的弥漫大B细胞淋巴瘤(DLBCL)新适应症获批,与已获批的PTCL适应症建立科室协同效应。西达本胺PTCL适应症第四次纳入国家医保目录降价6%,2024年上半年西达本胺销量同比增长11.74%,收入同比增长4.15%。

2024年7月,西格列他钠联合二甲双胍治疗经二甲双胍治疗控制不佳2型糖尿病新适应症获批,为2型糖尿病患者提供了一个联合用药的治疗新选择。2024年上半年西格列他钠销量同比增长396.15%,收入同比增长632.48%。

西达本胺联用PD-1用于1L NSCLC二期数据和西奥罗尼SCLC三期数据有望读出

西达本胺联合替雷利珠单抗1L治疗NSCLC已于2023H2完成入组,目前处于治疗随访期,预计2024H2达到研究终点所需事件数,进入数据分析。

西奥罗尼SCLC三期试验已结束,临床数据预计将以学术会议、文章的形式进行公开,目前正在推进Pre-NDA沟通工作,预计2024H2递交NDA上市申请。

综合毛利率维持稳定,期间费用率下降明显

2024年上半年,公司综合毛利率同比降低2.59pct至87.91%;销售费用1.50亿元,受行业反腐对学术推广活动的影响,销售费用率同比降低9.68pct至49.55%;管理费用0.37亿元,管理费用率同比降低6.61pct至12.14%;研发费用1.02亿元,研发费用率同比降低33.29pct至33.83%,主要系微芯新域上年同期研发费用纳入合并报表范围,2023年6月末失去微芯新域控制权后,2024H1合并报表不包括微芯新域相关研发费用;财务费用0.08亿,财务费用率同比降低0.17pct至2.56%;综合影响下,公司期间费用率同比降低49.77pct至98.07%。

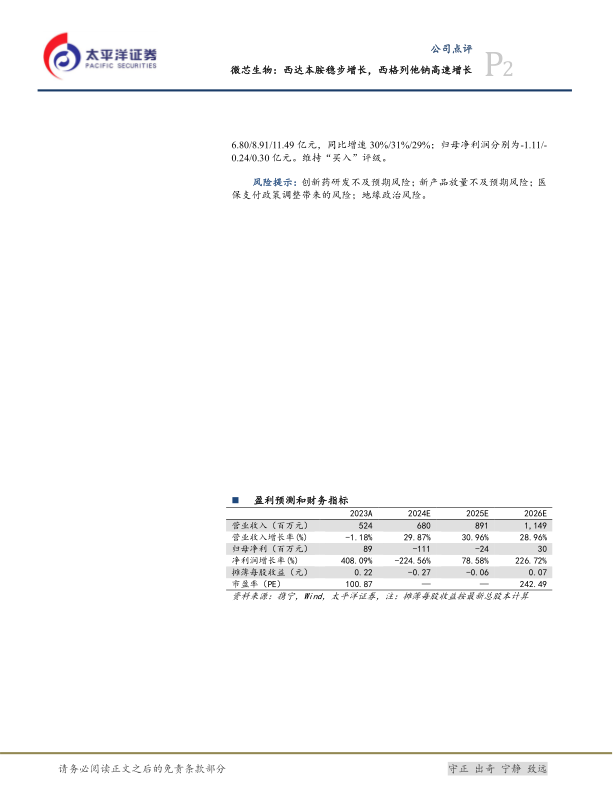

盈利预测及投资评级:我们预计,公司2024-2026年营业收入分别为6.80/8.91/11.49亿元,同比增速30%/31%/29%;归母净利润分别为-1.11/-0.24/0.30亿元。维持“买入”评级。

风险提示:创新药研发不及预期风险;新产品放量不及预期风险;医保支付政策调整带来的风险;地缘政治风险。

微信扫一扫-立即使用

微信扫一扫-立即使用