中心思想

本报告对江中药业(600750)进行分析,核心观点如下:

-

OTC主业平稳增长与国企改革预期:江中药业的OTC(非处方药)主业保持平稳,同时存在国企改革的预期,为公司发展带来潜在动力。

-

盈利预测与投资评级:预计公司2017-2019年EPS分别为1.55元、1.75元、2.01元,对应市盈率为23倍、21倍、18倍,首次覆盖给予“增持”评级。

主要内容

公司财务与经营状况分析

-

营收下滑但利润增长:2016年公司营业收入同比下滑39.87%,但归母净利润同比增长3.47%,主要得益于期间费用下降。扣除转让江西九州通因素,营收同比下降12.09%。

-

大健康产业持续增长:非处方药业务受政策及渠道精控影响有所下滑,但保健品业务积极探索模式,为后续发展奠定基础。

江中品牌发展策略

-

做强做优品牌:健胃消食片、乳酸菌素片和复方草珊瑚含片是公司主要收入来源,纳入省级医保目录,并投入研发提升品质。

-

渠道与推广创新:实施“一个平台,两种模式”渠道策略,精确对应经、分销商与药店终端,尝试新媒体推广,探索整合传播方式。

滋补保健业务拓展

-

市场潜力巨大:未来五年保健食品市场有望新增1000亿元,公司参灵草口服液、初元营养饮品等有望受益。

-

产品系列开发:初元营养品销售收入达1.48亿元,公司进行系列产品开发,预计新产品获批后收入会明显提升;参灵草口服液亦进行系列产品开发。

国企改革预期

-

完善公司治理:大股东江中集团被确定为省属国有企业开展完善法人治理结构试点单位,首创省属国有企业董事会选聘经理层。

-

混改预期:江西国资委在2015年进行了盐业集团公司的混合所有制改革,江中药业国企改革可能在2017年有实质性进展。

盈利预测与关键假设

-

业务分拆收入预测:基于对非处方药、保健食品和酒类业务的增长假设,预测公司未来三年收入。

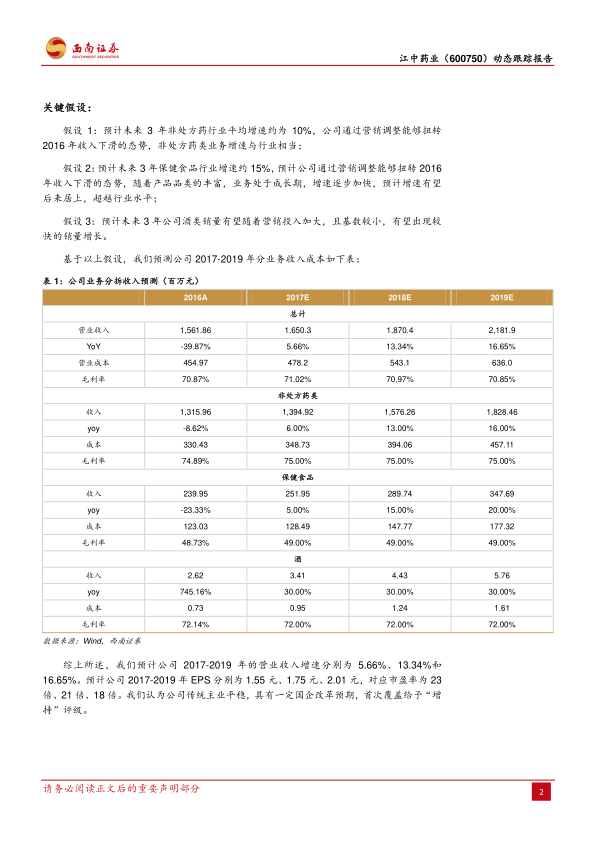

- 假设1:预计未来 3 年非处方药行业平均增速约为 10%,公司通过营销调整能够扭转 2016年收入下滑的态势,非处方药类业务增速与行业相当;

- 假设2:预计未来3年保健食品行业增速约15%,预计公司通过营销调整能够扭转2016 年收入下滑的态势,随着产品品类的丰富,业务处于成长期,增速逐步加快,预计增速有望 后来居上,超越行业水平;

- 假设3:预计未来3年公司酒类销量有望随着营销投入加大,且基数较小,有望出现较 快的销量增长。

-

财务预测:预计公司2017-2019年营业收入增速分别为5.66%、13.34%和16.65%。

总结

本报告分析了江中药业的财务状况、业务发展策略以及国企改革预期。公司OTC主业平稳,保健品业务具有增长潜力,国企改革预期为公司带来潜在利好。基于对公司未来盈利的预测,首次覆盖给予“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用