公司报告:江中药业(600750)季报点评

中心思想

本报告分析了江中药业2017年一季度业绩,并结合行业发展趋势和公司自身特点,给出了投资评级。

- 业绩超预期与未来增长潜力:江中药业一季度业绩略超预期,净利润同比上涨,主要得益于销售费用降低。未来,品牌溢价、消费升级和国企改革有望驱动公司业绩持续增长。

- 投资建议与估值:维持“买入”评级,目标价44.10元,理由是公司主业稳健、参与政府引导基金布局股权投资,且存在国企改革预期,享受估值溢价。

主要内容

一季度业绩分析

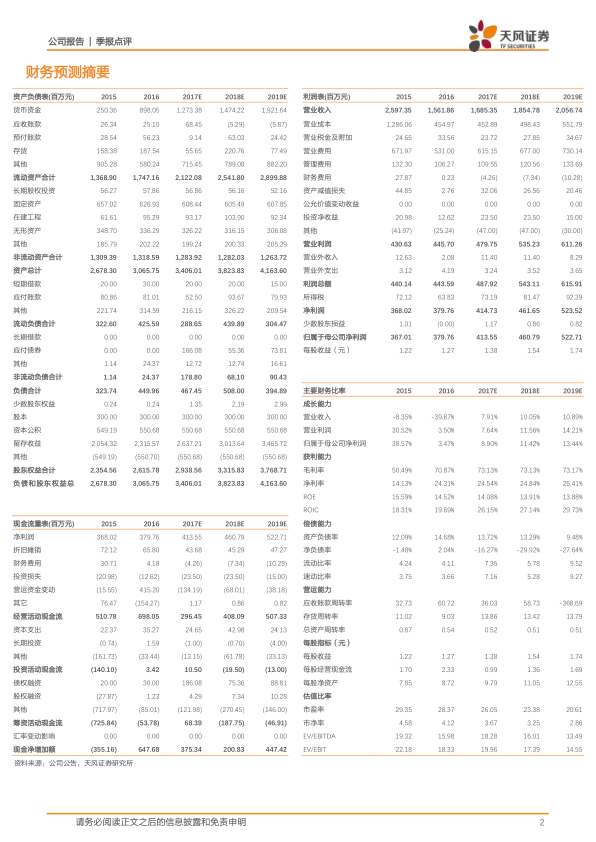

- 营收下滑但净利润上涨:公司一季度营收4.29亿元,同比下滑10.71%,但净利润1.09亿元,同比上涨1.55%,业绩略超预期。营收下滑主要因为去年同期基数较高,净利润提升主要得益于销售费用大幅降低。

- 成本控制与渠道消化:公司具有较强的原料把控能力,太子参价格波动对业绩的影响将逐步减少。“两票制+营改增”对渠道的冲击已逐步消化,一季度已部分完成补库存,后续季度收入增速有望好转。

核心OTC产品分析

- 毛利率略降但品牌溢价凸显:非处方药营收3.70亿元,毛利率68.51%,同比减少5.83%,主要因为原料太子参价格上涨,后续毛利率有望逐步恢复。保健食品和酒类业务对整体毛利率影响不大。

- 量价齐升预期:受益于需求端刚需释放+消费升级,品牌OTC产品销量提升。江中OTC产品品牌溢价能力凸显,部分产品已小幅提价,预计2017年核心品种销售收入整体将有10%左右的增长。

国企改革预期

- 改革路径与资产重组:控股股东江中集团已被纳入江西省开展完善公司法人治理结构试点,改革路径可能采用资产重组和混改。

- 参与投资基金并购:江中集团参与江西首支千亿级发展升级引导基金,战略布局医药产业股权投资,未来可能通过并购整合医药行业资源,做大做强江中品牌。

估值与评级

- 品牌价值与增长潜力:公司是品牌OTC龙头企业,拥有多个知名品牌,品牌价值评估超过140亿元。受益于品牌溢价+消费升级,有望迎来量价提升,业绩有望持续向好。

- 盈利预测与投资评级:预计2017-2019年EPS分别为1.38、1.54和1.74元,对应PE分别为26、23、21倍。综合考虑行业可比公司PE、PEG情况,给予公司2017年32倍PE,对应股价44.10元,维持“买入”评级。

总结

本报告认为,江中药业一季度业绩略超预期,得益于销售费用降低和成本控制。公司核心OTC产品受益于品牌溢价和消费升级,未来有望实现量价齐升。同时,公司作为省属国企,存在国企改革预期,参与投资基金并购,有望进一步做大做强。因此,维持对江中药业的“买入”评级,目标价44.10元。

微信扫一扫-立即使用

微信扫一扫-立即使用