江中药业(600750)

营收利润稳健提升,品牌优势赋能企业成长

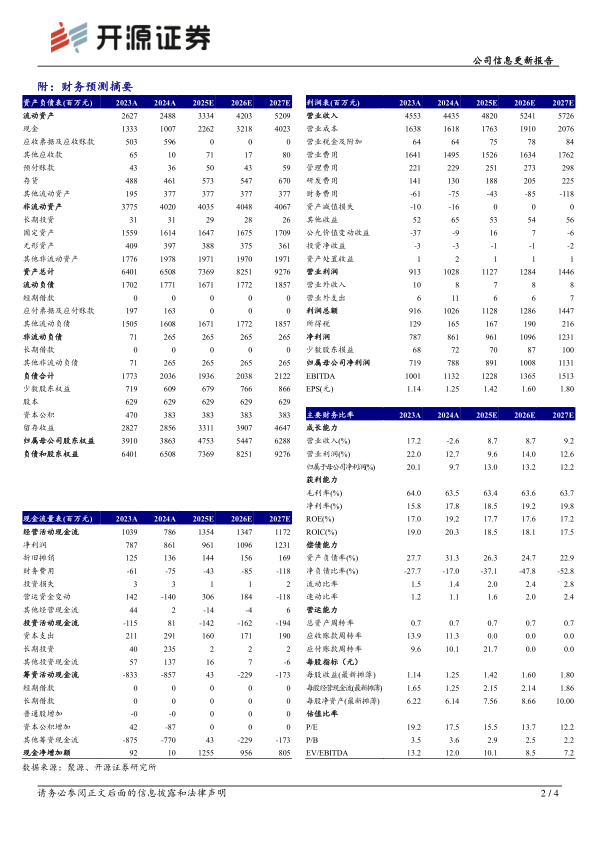

公司2024年实现营收44.35亿元(调整后同比-2.59%,下文皆为同比口径);归母净利润7.88亿元(+9.67%);扣非归母净利润7.49亿元(+6.43%)。从盈利能力来看,2024年毛利率为63.52%(-1.79pct),净利率为19.40%(+1.94pct)。从费用端来看,2024年销售费用率为33.70%(-3.38pct),管理费用率5.16%(+0.37pct),研发费用率2.94%(-0.10pct),财务费用率-1.70%(-0.34pct)。我们看好公司深耕脾胃、肠道等领域用药及产业链布局带来的长期发展潜力,维持2025-2026年并新增2027年盈利预测,预计2025-2027年归母净利润分别为8.91/10.08/11.31亿元(原预计8.91/10.08亿元),EPS为1.42/1.60/1.80元,当前股价对应PE为15.5/13.7/12.2倍,维持“买入”评级。

非处方药业务营收及毛利稳健增长,处方药板块相对承压

2024年公司非处方药业务营收32.66亿元(+7.07%),毛利率72.74%(+1.04pct),主要核心单品稳健发展,持续发挥业绩成长压舱石作用;处方药业务方面,得益于并表中药饮片业务,实现营收7.93亿元(-3.50%),毛利率39.30%(-17.54pct),并购江中饮片有助于持续强化业务专业属性和服务属性,凭借高质量的中药饮片产品,巩固江西区域市场重点客户,挖掘省外市场发展潜力,进而提高业务抗风险能力;健康消费品及其他营收3.45亿元(-47.30%),毛利率37.72%(+0.62pct)。

持续深化OTC品牌优势,健康消费品迎来新变革

非处方药方面,公司持续巩固胃肠品类优势,开拓咽喉咳喘及补益品类,以大单品引领强品类发展,有序丰富产品梯队。其中,10亿级核心大单品健胃消食片实现双位数增长;复方鲜竹沥液和复方草珊瑚含片牵引品类规模实现双位数增长,均助力业绩稳增。健康消费品方面,公司优化品牌定位,重塑业务架构,聚焦自产自研产品,赋能未来增长。处方药方面,围绕“一老一妇一儿”用药人群,以及心脑血管、呼吸、妇科、泌尿、胃肠等领域,持续挖掘潜力和特色品种。

风险提示:政策变化风险,产品销售不及预期,原材料价格变动等。

微信扫一扫-立即使用

微信扫一扫-立即使用