通化东宝(600867)公司点评报告

中心思想

本报告对通化东宝(600867)进行了点评,核心观点如下:

- 门冬胰岛素报产受理,产品收获期可期: 公司的门冬胰岛素注射液报产获得国家药监局受理,临床试验结果显示其安全性和有效性与原研药诺和锐®一致,预示着公司在胰岛素类似物市场的重要进展。

- 研发管线持续推进,未来增长空间广阔: 公司利拉鲁肽、重组赖脯胰岛素陆续获批临床,西格列汀二甲双胍片药品注册申请获得受理,甘精胰岛素有望获批,四代胰岛素产品也在布局中,研发成果有望逐步落地,迎来产品的收获期。

主要内容

1. 门冬胰岛素注射液报产受理

- 临床试验结果优异: 公司的门冬胰岛素注射液申报生产获得国家药监局受理。临床试验结果显示,其有效性非劣于对照药诺和锐®,且安全性相似。

- 市场潜力巨大: 门冬胰岛素系列产品是重要的胰岛素类似物,2018年PDB样本医院销售额为2.64亿元,2012-2018年复合增长率达到16.7%。门冬胰岛素系列(含预混)是仅次于甘精胰岛素的第二大胰岛素类似物,2018年销售占类似物比达到34.9%。

2. 胰岛素类似物市场分析

- 三代胰岛素是主流: 第三代胰岛素重组胰岛素类似物可进一步模拟人体生理性胰岛素分泌曲线,精准调节人体血糖浓度,降低低血糖风险,安全性及有效性进一步提高。

- 市场趋势: 胰岛素类似物是大中城市胰岛素用药主导产品,也是未来胰岛素用药的主流方向,存在替代二代胰岛素的大行业趋势。2018年PDB重点城市样本医院数据显示胰岛素类似物占比达到81%。

3. 公司研发管线及未来展望

- 研发管线持续推进: 公司自2018年10月以来利拉鲁肽、重组赖脯胰岛素陆续获批临床、西格列汀二甲双胍片(Ⅱ)药品注册申请获得受理,药品管线持续推进。

- 增长空间广阔: 甘精胰岛素目前已经进入生产现场检查阶段,有望在年中获批,打开公司新成长空间;此外公司还与法国Adocia公司合作,布局有四代胰岛素产品等,公司的研发成果有望逐步落地,迎来产品的收获期。

4. 投资评级与盈利预测

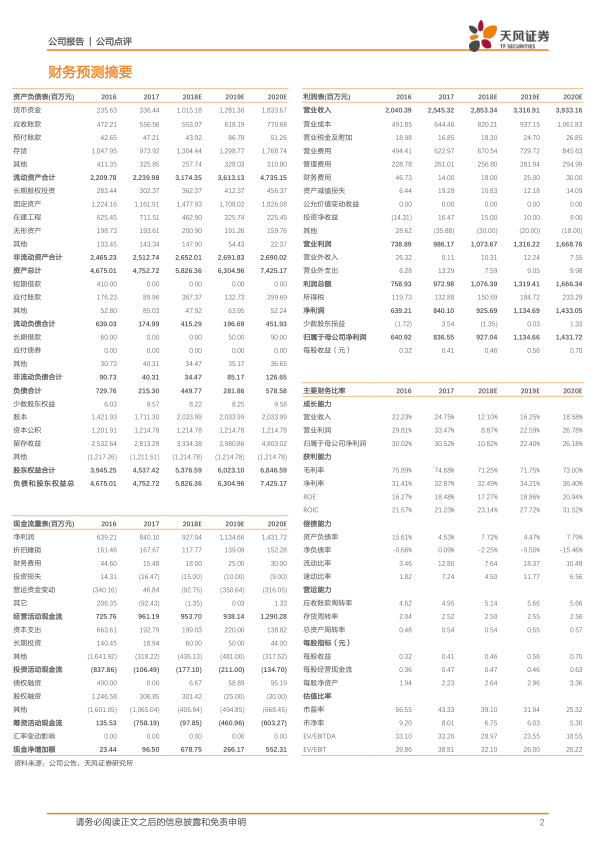

- 维持“买入”评级: 预计2018-2020年EPS分别为0.46、0.56、0.70元,对应PE分别为39、32、25倍。看好糖尿病赛道和公司卡位以及甘精胰岛素后续进程,研发管线持续推进有望逐步迎来产品收获期,维持买入评级。

- 风险提示: 门冬胰岛素进展低于预期,甘精胰岛素上市进程及后续销售低于预期,二代胰岛素下滑超预期,厦门特宝科创板进度和结果低于预期。

总结

本报告分析了通化东宝门冬胰岛素报产受理的积极影响,以及公司在胰岛素类似物市场的竞争优势和未来发展潜力。公司研发管线持续推进,甘精胰岛素等产品有望陆续获批上市,为公司带来新的增长动力。维持“买入”评级,但同时也提示了相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用