中心思想

业绩触底反弹,创新驱动未来增长

通化东宝在2018年经历了渠道去库存导致的业绩相对平稳期,归母净利润同比增长仅0.25%。然而,随着去库存的逐步完成,公司预计2019年将恢复快速增长,核心驱动力包括二代胰岛素销售的稳步推进以及甘精胰岛素有望获批上市,为公司打开新的成长空间。

研发管线丰富,市场布局深化

公司持续加大研发投入,甘精胰岛素已报产并有望于2019年三季度获批,门冬胰岛素等多个重磅产品也处于临床试验阶段,与法国Adocia公司的合作更布局了四代胰岛素产品,预示着未来产品收获期的到来。同时,公司通过增加销售人员和深化基层市场活动,巩固了重组人胰岛素的市场份额,并促进了医疗器械等业务的增长。

主要内容

2018年业绩回顾与2019年展望

2018年业绩表现及去库存影响

2018年,通化东宝实现营业收入26.93亿元,同比增长5.80%;归属于母公司净利润为8.39亿元,同比增长0.25%;扣除非经常性损益后归母净利润为8.14亿元,同比下降2.46%。其中,第四季度收入和归母净利润增速分别为-1.23%和-19.67%,降幅相较于第三季度明显收窄。公司在2018年进行了渠道去库存,导致业绩增长相对平稳,但随着库存清理的逐步结束,为2019年的增长奠定了基础。

2019年增长预期与核心产品贡献

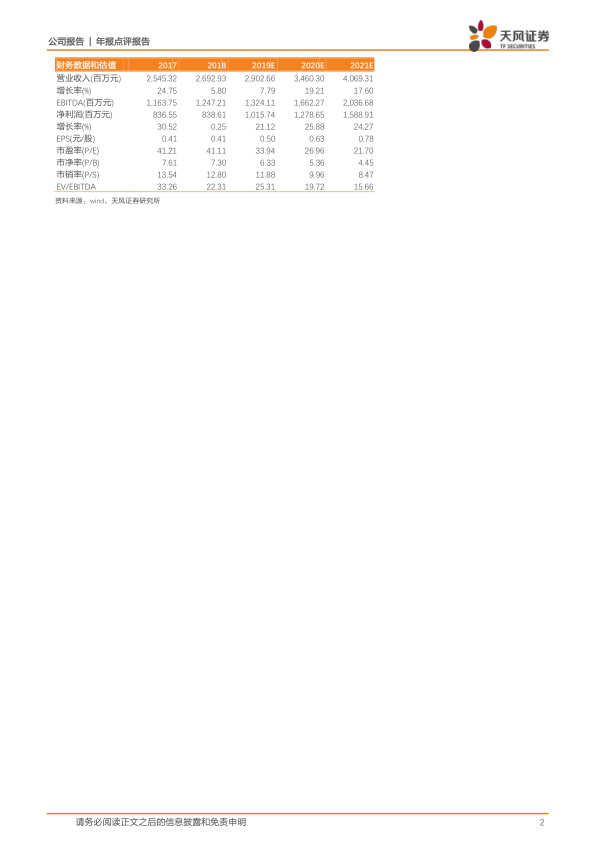

公司预计2018年将是近年来的业绩低点。展望2019年,公司计划母公司(核心胰岛素系列产品经营主体)收入增长15%。在二代胰岛素销售稳步推进和甘精胰岛素有望贡献销售增量的双重驱动下,公司业绩有望重回快速增长通道。天风证券预计2019-2021年EPS分别为0.50、0.63、0.78元,对应PE分别为34、27、22倍,维持“买入”评级。

核心产品与市场策略

重组人胰岛素销售情况与市场份额

核心的重组人胰岛素原料药及注射剂产品在2018年实现收入19.41亿元,同比增长1.01%,毛利率下滑1.89%至86.72%。公司自2018年第三季度起进行去库存,使渠道库存逐步回归合理水平。通过持续重点开拓基层医疗市场,公司确保了基层医疗市场的占有率,重组人胰岛素销售已占市场份额25%以上,位居行业第二。

销售投入与基层市场拓展

报告期内,公司进一步加大市场开拓费用投入,销售费用达到7.01亿元,同比增长12.53%。为细化市场,母公司销售人员同比增长25.8%。公司继续在基层开展大量符合国家糖尿病分级诊疗政策的学术和市场活动,深挖基层市场,做精主业,以期促进人胰岛素恢复快速增长。

其他业务表现

医疗器械业务(包括注射用笔、血糖试纸、采血针等)收入3.26亿元,同比增长20.04%,主要得益于瑞特血糖试纸(GS260)、舒霖笔、采血针(0.23mm*4mm)等产品的快速增长。中成药业务收入0.74亿元,同比下降5.74%。房地产收入进入结算期,实现收入3.15亿元,同比增长47.23%。塑钢窗及型材业务收入958万元,同比下滑76.25%。

研发管线进展与未来增长点

甘精胰岛素报产及审批进展

公司甘精胰岛素目前已报产,并已完成临床数据的核查,正在等待现场检查,有望在2019年第三季度获批,这将为公司打开新的成长空间。

门冬胰岛素及其他在研产品

门冬胰岛素申报生产已获受理,门冬胰岛素30注射液、门冬胰岛素50注射液等目前正处于临床入组阶段。利拉鲁肽注射液已开始Ⅲ期临床试验。此外,重组赖脯胰岛素获批临床、西格列汀二甲双胍片(Ⅱ)药品注册申请获得受理,公司药品管线持续推进。

与Adocia合作布局四代胰岛素

公司还与法国Adocia公司合作,布局有四代胰岛素产品等,显示了公司在糖尿病治疗领域持续创新的决心和潜力。这些研发成果有望逐步落地,迎来产品的收获期。

总结

通化东宝在2018年通过渠道去库存调整,业绩增速放缓,但为2019年的恢复性增长奠定了基础。公司预计2019年将受益于二代胰岛素的稳健销售和甘精胰岛素的上市,实现业绩的快速增长。同时,公司持续加大销售投入,深耕基层市场,并拥有丰富的研发管线,包括甘精胰岛素、门冬胰岛素以及与Adocia合作的四代胰岛素等,这些都将成为公司未来业绩增长的重要驱动力。鉴于公司在糖尿病赛道的卡位优势和持续的研发投入,天风证券维持“买入”评级,看好公司长期发展。

微信扫一扫-立即使用

微信扫一扫-立即使用