中心思想

本报告主要分析了通化东宝(600867)甘精胰岛素获批上市对公司的影响,并维持“买入”评级。

甘精胰岛素获批,开启新阶段

- 公司甘精胰岛素获批上市,标志着公司正式进入三代胰岛素时代,有望通过渠道和推广优势快速抢占市场,贡献业绩增量。

- 公司二代胰岛素有望稳健增长,同时开启股票回购,体现了对公司未来发展的信心。

维持“买入”评级,看好长期发展

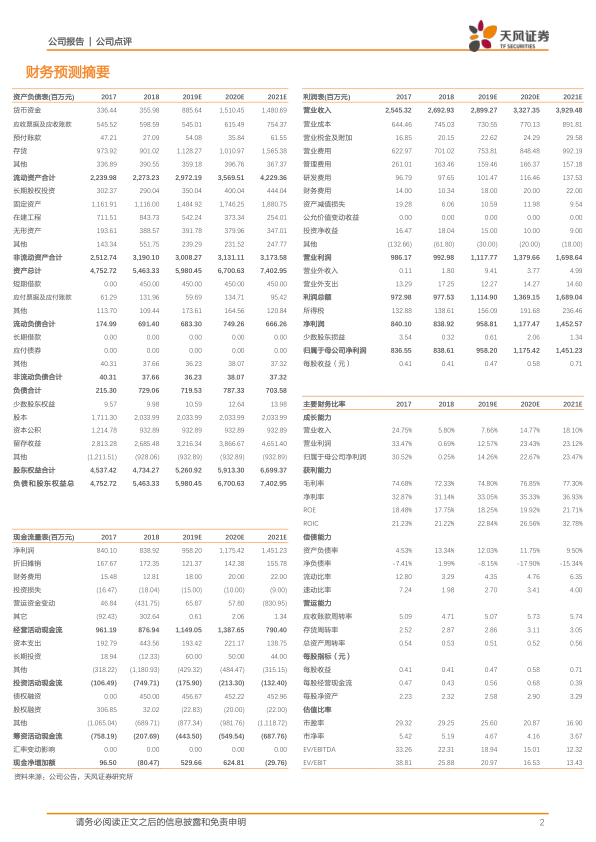

- 预计公司2019-2021年EPS分别为0.47、0.58、0.71元,维持“买入”评级,看好公司在糖尿病赛道的卡位和甘精胰岛素的后续销售,以及研发管线的持续推进。

主要内容

甘精胰岛素获批上市

公司公告甘精胰岛素注射液获批上市,成为国产第三家拿到该产品注册批件的公司,正式进入三代胰岛素类似物发展的新阶段。

-

市场前景广阔:甘精胰岛素市场巨大,2018年赛诺菲甘精胰岛素注射液全球销售近50亿美元。2019年前三季度样本医院销售额为7.26亿元,同比增长11.5%,占胰岛素大类的37.96%。

-

竞争格局分析:国内市场主要参与者包括赛诺菲、甘李药业、联邦制药等,赛诺菲占据绝对优势(75.4%),甘李药业占比23.8%。东宝上市后有望快速抢占市场。

胰岛素类似物管线丰富,研发持续推进

公司专注于糖尿病药物的研发和生产,产品梯队日益丰富,为公司未来发展形成了强力支撑。

-

三代胰岛素研发进展:门冬胰岛素已报产,门冬胰岛素30/50注射液处于Ⅲ期临床,地特胰岛素处于临床阶段,赖脯胰岛素及25R、50R处在临床试验准备阶段。

-

其他重点产品:利拉鲁肽均Ⅲ期临床研究阶段,西格列汀二甲双胍片(Ⅱ)药品注册申请获得受理。

二代胰岛素有望稳健增长,开启回购体现发展信心

公司前三季母公司营业收入 19.51 亿元,预计核心的重组人胰岛素制剂收入实现两位数增长。

-

二代胰岛素增长动力:随着公司现金流量表的持续优化,预计库存已优化至合理水平,公司持续加强基层营销和开拓,有望助推二代胰岛素实现稳健的增长。

-

股票回购计划:公司开启股票回购,预计通过自有资金回购2.0-2.6亿元,用于未来适宜时机实施股权激励,提高公司员工的凝聚力,促进公司持续发展。

投资评级

预计2019-2021年EPS分别为0.47、0.58、0.71元,对应PE分别为26、21、17倍,维持买入评级。

总结

本报告对通化东宝的投资价值进行了分析。

核心观点回顾

- 甘精胰岛素获批上市是公司发展的重要里程碑,有望显著提升公司业绩。

- 公司研发管线丰富,为未来发展提供强力支撑。

- 维持“买入”评级,看好公司长期发展前景。

风险提示

报告中也提示了相关风险,包括甘精胰岛素销售低于预期、二代胰岛素增速下滑超预期、研发及产品审评进展低于预期、招采规则趋严等。

微信扫一扫-立即使用

微信扫一扫-立即使用