中心思想

双轮驱动与稳健增长

悦康药业(688658)作为一家立足高端制药的Biotech生长因子与BIG Pharma公司,通过中药与化药双轮驱动,实现了全产业链布局,涵盖药品研发、制造、流通销售及原料、辅料、制剂等多个环节。公司产品覆盖心脑血管、消化系统、抗感染、内分泌、抗肿瘤及生殖健康等12个用药领域。近五年,公司营业收入及归母净利润持续增长,其中医药制造是主要盈利增长点,毛利率和净利率亦保持稳健提升态势。

创新驱动与市场前景

公司拥有266个已批准上市产品,其中银杏叶提取物注射液、悦康活心丸和枸橼酸爱地那非片是三大核心产品,销售势头强劲,尤其枸橼酸爱地那非片作为我国首个1.1类抗ED国产专利新药,市场前景广阔。同时,公司研发实力雄厚,拥有多项核心技术平台和专业的研发团队,重点布局14项创新药管线,包括反义核酸药物CT102、抗新冠多肽和中药一类新药注射用羟基红花黄色素A等,这些在研药物针对国内患者众多的疾病领域,有望成为未来业绩增长的新引擎。公司通过股权激励方案进一步调动了核心团队积极性,为创新发展提供了制度保障。

主要内容

1 业务涵盖全面,研发实力雄厚

1.1 股权结构稳定,核心管理层阅历丰富

悦康药业由创始人于伟壮先生于2001年创立,并于2020年在科创板上市。公司股权结构稳定,实际控制人于伟仕、马桂英、于飞及于鹏飞通过持股京悦永顺、阜阳宇达、德仁投资(有限合伙)控制公司54.87%的股权。公司拥有21家控股子公司,业务全面布局新药研发(悦康科创)、医药制剂(悦康药业、广州悦康生物、悦康合肥制药)、医药原料(安徽天然制药、河南康达制药、安徽悦康凯悦制药)、流通销售(广东悦康药业、珠海悦康医药、重庆悦康凯悦制药)以及国际贸易(悦康润泰商贸)。核心管理层具备丰富的行业经验和专业背景,为公司稳健发展提供保障。

1.2 业绩持续增长,医药制造助推盈利

公司近年来营业收入和归母净利润持续增长。2021年营业收入达到49.65亿元,同比增长14.44%;归母净利润为5.63亿元,同比增长27.44%。利润增长主要得益于毛利率较高的银杏叶提取物注射液销量大幅增长以及原料、制剂一体化带来的成本下降。2020年,医药制造贡献销售收入35.66亿元,其中核心领域心脑血管、抗感染和消化系统类产品分别贡献21.68亿元、11.81亿元和4.94亿元。心脑血管和糖尿病类领域收入分别同比增长39.20%和41.33%,主要系银杏叶提取物注射液、活心丸及二甲双胍缓释片销量持续上升。公司毛利率和净利率保持增长态势,2021年前三季度毛利率达68.54%,销售净利率为11.13%。

2 公司核心产品销量快速增长,新药上市有望成为利润新增长点

2.1 公司上市产品系列丰富

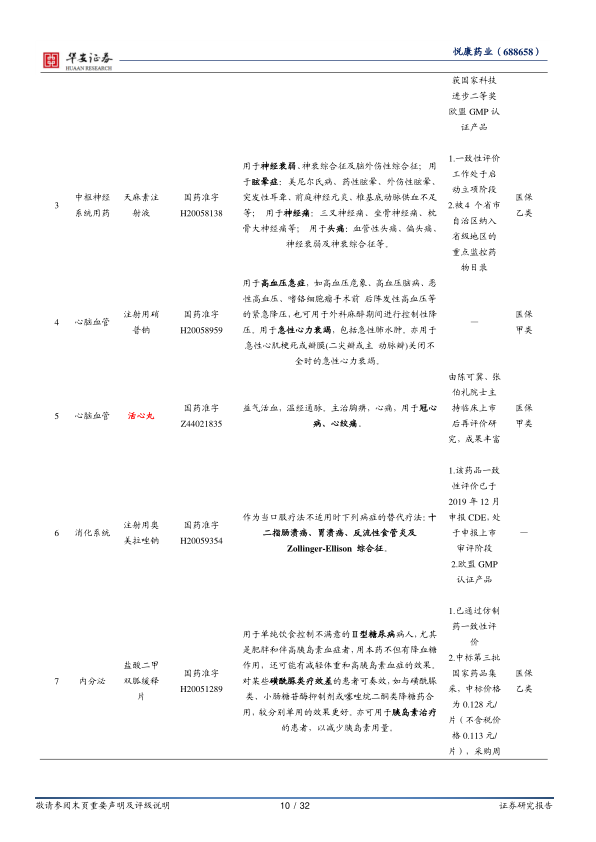

悦康药业目前拥有248个已批准上市产品,覆盖心脑血管、消化系统、抗感染、内分泌、抗肿瘤及生殖健康等12个用药领域。公司在心脑血管、消化用药领域处于领先地位,并在抗感染、糖尿病等领域具有较强竞争力。银杏叶提取物注射液和注射用头孢呋辛钠在2021年市场份额均位居第一,天麻素注射液位居第二。新上市的枸橼酸爱地那非片前景广阔,有望成为新的增长点。

2.2 三大主要产品具备可靠疗效和良好的竞争格局

- 银杏叶提取物注射液:主要用于治疗脑部、周围血液循环障碍,是国内唯一获得国产化学药品批文的银杏叶提取物注射液。其主要有效成分为银杏黄酮类化合物和银杏内酯类化合物,作用机制包括抗氧化、清除自由基、改善凝血功能、改善血流动力学、抗炎等。该产品耐受性好,疗效可靠,近年来销售额持续增长,并受益于医保范围扩增,有望继续保持销量增长。

- 悦康活心丸:作为心血管病治疗的代表药物,在稳定型心绞痛、陈旧性心肌梗死、缺血性心肌病方面疗效显著,被列入2018年国家基药品种和2019年国家医疗甲类独家浓缩丸剂型品种。其组方由灵芝、人参、附子、熊胆、珍珠、红花、蟾蜍、人工麝香、体外培育牛黄、冰片等十味中药材组成,可有效改善微循环、增加冠状脉流量、提高心肌收缩力,从而抗心肌缺血、提高心功能、调节心律。相较于国外同类产品,活心丸在中成药市场中具有独特优势。

- 枸橼酸爱地那非片:于2021年12月29日上市,是我国首个1.1类抗ED领域的国产专利新药,用于治疗男性勃起功能障碍。该产品具有全新化学结构,通过抑制磷酸二酯酶5(PDE5)水解cGMP发挥作用。大量临床试验证实其有效性和安全性,平均60mg为最佳摄入量。中国ED总发病率高达26.91%,预计患病总人数达1.4亿人,若30%患者接受药物治疗,市场规模可达百亿元。爱地那非片的上市有望打破现有市场格局,成为公司新的盈利增长点。

3 公司研发优势明显,三大重点在研新药持续推进

3.1 研发管线丰富

公司在高端品牌仿制药基础上重点布局创新药,目前有14项研发项目,包括7个化药1类(含抗新冠多肽药物)/中药1类项目和7个小核酸/mRNA研发管线。其中,化药1类枸橼酸爱地那非片已获批上市,中药1类注射用羟基红花黄色素A及原料药(急性缺血脑卒中)处于Ⅲ期临床阶段。公司积极布局小核酸和mRNA研发管线,最快的化药1类CT102(原发性肝细胞癌)已进入IIa临床阶段,适应症重点聚焦抗肿瘤、传染病、心脑血管。

3.2 研发技术平台完善、研发团队综合实力强劲

公司构建了完善的研发体系,拥有缓控释制剂技术平台、药物晶型研究技术平台、高端药用辅料研发技术平台、心脑血管注射剂精细化制备技术平台等四大核心技术平台,并集中资源打造核酸药物研发技术平台。这些平台在解决药物制备难题、提升产品稳定性、实现国产替代等方面取得了显著成果。截至2020年底,公司拥有338名各类技术研发人员,其中硕士以上50人,本科127人。以陈可冀、韩德民、陈孝平三位院士专家为核心的研发团队人才储备深厚,核酸药物团队已达80多人,为公司研发创新提供核心竞争力。公司持续加大研发投入,2020年研发投入1.2亿元(占营业收入2.95%),2021年前三季度为0.99亿元(占营业收入2.96%),研发费用率持续保持在2.4%以上。

3.3 三大重点在研药品

- 注射用CT102(原发性肝细胞癌):我国肝癌患者众多,截至2021年约有42.5万患者,是全球最大的肝癌药物市场之一。CT102是我国首个以IGF1R为靶点开发的具有显著抑制肿瘤增长作用的反义核酸药物,通过抑制IGF1R活性导致肿瘤细胞凋亡或分化。该药已完成I期临床试验,结果显示出较好的安全性和耐受性。目前晚期肝细胞癌一线治疗策略包括索拉菲尼、仑伐替尼等,CT102有望提供新的治疗选择。

- 硫酸氢乌莫司他胶囊(胰腺癌):2020年中国胰腺癌新发病例12万人,占全球患者的25.2%。乌莫司他通过抑制尿激酶型纤溶酶原激活物(uPA)发挥作用,对uPA高表达的癌细胞迁移具有显著抑制作用。公司针对胰腺癌的研究处于临床一期阶段,计划入组9-18例。德国已完成的临床研究显示,吉西他滨联合乌莫司他可将局部晚期胰腺癌患者的中位OS从9个月提高到12.5个月,1年生存率从33.9%提高到50.6%。

- 注射用羟基红花黄色素A(急性缺血脑卒中):卒中是我国居民死亡的首位病因,缺血性卒中发病率逐年上升。羟基红花黄色素A是从红花中提取的有效单体成分,具有抑制炎症通路、血小板聚集、调控血管平滑肌细胞增殖和迁移、抑制氧化应激等作用。该中药一类新药正在开展Ⅲ期临床试验,已入组超过60%的受试者,不良事件发生率较低。目前缺血性脑卒中治疗包括静脉溶栓、抗血小板等,羟基红花黄色素A有望为中风病•中经络•血瘀阻络证提供有效治疗。

4 施行股权激励,促进公司创新发展

公司于2021年12月1日公布了限制性股票激励计划草案,计划向113名激励对象(包括董事、高级管理人员、核心技术人员等)授予1300万股限制性股票,约占公司股本总额的2.89%,授予价格为10.97元/股。考核目标包括业绩考核和创新药考核。业绩考核目标以2021年净利润为基数,要求2022、2023、2024年净利润增长率分别不低于30%、69%和119%。创新药考核目标则设定了每年新申报IND申请数量和取得药品注册证书/NDA申报数量。该激励方案旨在充分调动核心团队的积极性,提升公司创新能力和市场竞争力,为公司长期发展提供强劲动力。

5 盈利预测与估值对比

5.1 公司业绩拆分

根据公司各业务模块的增长预测,预计心脑血管类产品将受益于市场扩容和适应症增加,抗感染类产品随疫情缓解逐步回暖,消化类药物需求广泛,糖尿病类产品受益于集采放量,其他化学制剂(如爱地那非)和原料药业务也将持续增长。技术服务和其他业务亦保持稳定。综合来看,预计公司2021-2023年营业收入分别为49.65亿元、63.04亿元、82.29亿元,分别同比增长14.42%、26.98%、30.54%。归母净利润分别为5.63亿元、7.37亿元、9.86亿元,分别同比增长27.36%、30.81%、33.87%。

5.2 估值对比

与丽珠集团、以岭药业、白云山、康缘药业、仙琚药业等可比上市公司相比,悦康药业2021-2023年的预测PE分别为19.76X、15.11X、11.29X,低于行业平均水平(2021E 21.61X, 2022E 17.21X, 2023E 12.31X)。这表明公司估值具有吸引力。

5.3 投资建议

基于公司全产业链布局、稳健的经营状况、持续增强的盈利能力、多领域覆盖的上市产品(特别是银杏叶提取物注射液、悦康活心丸和枸橼酸爱地那非片等核心产品强劲的放量势头)、雄厚的研发实力和丰富的创新药管线(如CT102、抗新冠多肽、羟基红花黄色素A),以及股权激励方案对创新力的提升,我们看好公司未来的发展。公司现有心脑血管、消化系统、抗感染、内分泌、抗肿瘤及生殖健康等多个用药领域的产品及多年积累的渠道力量,结合科研平台及后续核酸药物、肿瘤药物等管线的延展性,创新药的逐步兑现将带来估值进一步提高。首次覆盖,给予公司“买入”评级。

总结

悦康药业凭借其“中药与化药双轮驱动”的战略,已构建起涵盖研发、生产、销售的全产业链体系,并在心脑血管、消化系统等多个核心治疗领域占据优势地位。公司经营业绩持续稳健增长,盈利能力不断增强,主要得益于银杏叶提取物注射液、悦康活心丸等核心产品的强劲销售表现,以及枸橼酸爱地那非片等创新药的成功上市。在研发方面,公司拥有完善的技术平台和高素质的研发团队,积极布局包括反义核酸药物CT102、抗新冠多肽和中药一类新药注射用羟基红花黄色素A在内的多项创新药管线,这些针对广阔市场前景的在研药物有望成为公司未来业绩增长的新动力。此外,股权激励计划的实施将有效激发团队积极性,进一步提升公司的创新能力和市场竞争力。综合来看,悦康药业具备坚实的业务基础、强大的创新潜力及合理的估值水平,未来发展前景广阔。

微信扫一扫-立即使用

微信扫一扫-立即使用