中心思想

甘肃省中药配方颗粒试点资质获批,开启新增长极

佛慈制药(002644)被确定为甘肃省首批中药配方颗粒科研项目单位,标志着公司正式进入中药配方颗粒这一“蓝海市场”,为其打开了新的增长空间。此举不仅使其获得了本省的生产及销售资格,更通过与全国试点企业红日药业的强强联合,在技术、产能、销售网络及中药材资源方面形成优势互补,预计将迅速构建新的盈利增长点。

战略合作与核心业务协同,驱动业绩增长

公司在积极布局中药配方颗粒业务的同时,持续加强核心产品(如固本还少丹、六味地黄丸、阿胶等)的销售推广,并受益于低价药提价政策及品牌协同效应,预计盈利能力将逐步改善。此外,公司还通过建设道地中药材规范化基地,推动全产业链一体化发展,培育新的利润增长点。综合来看,中药配方颗粒业务的突破、核心产品竞争力的提升以及全产业链布局,共同驱动公司经营拐点显现,未来业绩增长前景可期。

主要内容

中药配方颗粒市场广阔,佛慈制药获先发优势

市场规模与增长潜力巨大

中药配方颗粒市场因其使用方便、吸收程度高等特点,不仅满足了中药饮片消费升级需求,还能部分替代中成药。该产业受政策、技术、产能等高壁垒影响,但医院终端不取消加成,市场空间巨大,目前仍属蓝海市场。据估算,2017年中药配方颗粒市场规模已超过100亿元,未来3年复合增速或超过25%,显示出强劲的增长潜力。

甘肃省试点政策带来生产销售资格

尽管国家级中药配方颗粒管理办法正式稿落地进度低于预期,但各省级试点政策频繁出台。佛慈制药被确定为甘肃省首批中药配方颗粒科研项目单位,类似于浙江、广东等地的政策,意味着公司取得了本省的生产及销售资格。本次《通知》明确要求协调全省二级以上医疗机构使用甘肃省首批科研项目单位生产的中药配方颗粒,对佛慈制药这类已具备技术和产能的企业构成直接利好。

与红日药业强强联合,加速业务发展

佛慈制药已向甘肃省食品药品监管局提交了300种中药配方颗粒质量标准及生产备案申请,并拟与红日药业在中药配方颗粒的科研、生产、销售及国内外市场开拓等方面进行合作。红日康仁堂作为全国试点企业,市场份额居前三,拥有明显的技术和国内销售网络优势;佛慈制药则具备甘肃省本地中药材资源、新厂区建成后大幅增加的配方颗粒产能以及突出的出口优势。双方合作属于强强联合、优势互补,预计2018年中药配方颗粒业务收入或突破5千万元,将迅速构建新的盈利增长点。

强化核心产品推广,布局全产业链发展

核心产品竞争力提升与盈利结构优化

公司拥有众多产品批文,其中独家品种如固本还少丹、六味地黄丸、阿胶等市场竞争力较强。随着高毛利核心产品收入占比逐渐加大,将带动公司毛利率提升,预示着盈利能力逐渐改善的趋势。公司不仅将受益于低价药提价的政策红利,还将通过产品间的品牌协同作用,助力连锁药店销售推广。

中药配方颗粒政策放开趋势下的先发优势

浙江、江西、广东等多省中药配方颗粒政策已有新进展,表明中药配方颗粒试点资质放开是大势所趋。佛慈制药已提交300种中药配方颗粒质量标准及生产备案申请,并与红日药业达成战略意向,使其在西北地区乃至全国具备明显的先发优势。

加强道地中药材布局,培育新增长点

公司正积极建设成药材大宗药材的规范化、规模化基地以及甘肃佛慈天然药物产业园。此举旨在充分依托甘肃特色大宗中药材资源优势,促进特色中药材种植、仓储、加工、配送、经营全产业链一体化建设,从而提升公司综合竞争力和可持续发展能力,创造新的利润增长点。

盈利预测与投资建议

业绩预测与估值分析

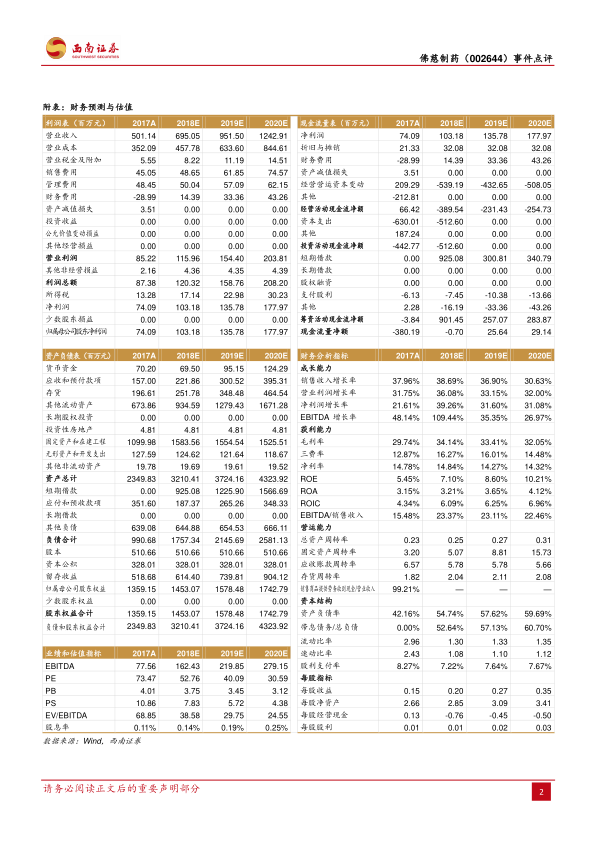

报告预计佛慈制药2018-2020年每股收益(EPS)分别为0.20元、0.27元、0.35元,对应市盈率(PE)分别为53倍、40倍、31倍。这些数据表明公司未来几年盈利将持续增长,估值逐步趋于合理。

投资逻辑与评级

报告认为,公司具有显著的品牌价值,新产能投产将有效解决生产瓶颈问题,配合市场销售推广,有望迎来快速增长期,经营拐点明显。高毛利的六味地黄丸、阿胶等产品收入占比提升将优化盈利结构,同时公司将分享中药配方颗粒市场及大健康领域快速增长的红利,前景值得期待。基于以上分析,报告维持对佛慈制药的“买入”评级。

风险提示

投资者需关注潜在风险,包括原材料价格波动风险,以及产品销售可能不达预期的风险。

总结

佛慈制药通过获得甘肃省中药配方颗粒科研项目单位资质,成功切入百亿级且高增长的蓝海市场。与红日药业的战略合作,将有效整合双方在技术、产能、资源和销售网络上的优势,预计2018年配方颗粒业务收入将突破5千万元,成为公司新的核心增长极。同时,公司持续强化核心产品销售推广,优化盈利结构,并积极布局道地中药材全产业链,进一步提升综合竞争力和可持续发展能力。尽管存在原材料价格波动和销售不达预期等风险,但公司经营拐点已现,未来盈利能力和市场份额有望持续提升,因此维持“买入”评级,前景值得期待。

微信扫一扫-立即使用

微信扫一扫-立即使用