中心思想

多元业务驱动业绩拐点

万东医疗正经历一个显著的业绩拐点,其核心驱动力来源于三大主营业务的协同发展与市场估值的重塑。首先,公司影像产品主业在完成国企改制后,通过管理架构优化、产品线扩充及成本控制,经营效率显著提升,预计2018年净利率将提升至12%,利润增长提速。核心产品DR出货量预计同比增长40%,整体DR业务增长约20-25%,新16排CT和核磁产品也将在2018年开始贡献销售额,受益于行业景气度提升和国产政策鼓励。其次,第三方影像中心业务受益于国家政策利好和分级诊疗的快速推进,市场空间巨大,有望复制第三方独立医学实验室(ICL)的高速发展路径。预计到2022年,第三方影像中心市场容量将达到约300亿元,万东医疗作为该领域的先导者,目标市场占有率达10%,并维持20-30%的净利润率,成为新的利润增长点。最后,万里云平台在AI远程读片领域占据领先优势,通过整合万东的设备流量、美年健康的平台流量以及阿里等优秀团队的技术支持,构建庞大的影像数据库,有效缓解中国医生资源匮乏和医疗水平不均的痛点。万里云日阅片人次已超1万,预计2018年将超过3万,具备未来爆发的基础条件。

市场估值重塑的内在逻辑

当前市场对万东医疗的估值存在质疑,但报告认为其估值需重塑,主要基于对公司业务的拆分估值和对未来增长潜力的认可。常规产品业务预计在2017-2019年收入复合增长20%左右,净利率提升至10%-13%,可给予40-50倍PE估值。第三方影像业务因其高成长性和盈利能力,参照ICL的发展历程,可享受较高的估值溢价。万里云辅助诊断领域则具备未来爆发的基础条件,根据计算机行业的PS估值方法,可给予未来市值预期。综合来看,预计万东医疗2018年市值可达137亿元。此外,公司股价已处于多年估值底位,并有非公开增发和股权转让的价格支撑,下行风险可控。AI人工智能作为未来医疗行业的技术主题,其快速发展和政策支持将持续利好万东医疗这类深度布局的企业,使其硬件、流量和资本优势得到充分发挥,从而推动公司估值持续提升。

主要内容

核心业务与市场拓展策略

万东医疗三大业务板块的协同发展与估值重构

万东医疗作为国内影像设备的龙头企业,正通过“产品+服务”的模式,将传统业务与线上业务相结合,形成了以X射线设备为主业、第三方影像为辅、万里云平台提供线上远程阅片服务的多元化发展格局。这种战略转型旨在解决日益增长的读片需求并顺应分级诊疗政策趋势。报告通过将万东医疗的业务拆分为影像产品主业、第三方影像中心和AI远程读片平台三部分进行估值,以应对市场对其估值的质疑。

影像产品主业的效能提升与增长驱动:

2015年鱼跃科技收购万东医疗51.51%股份,使公司从国企转变为民营资本控股,带来了管理架构的优化、产品线的扩充和成本的下降,显著提升了经营效率。预计2017-2019年收入复合增长率约为20%,净利率将从2016年的7%提升至10%、11%、12%,从而带来可观的利润增长。例如,在贵州的中标金额高达1亿元,DR出货量406台,为万东整体收入增长贡献约10%。此外,16排CT产品预计在2018年开始贡献营收和利润,确保了主业增长的持续性和稳定性。根据器械板块平均水平并考虑万东作为国内X射线唯一标的的估值溢价,该部分业务在2017-2019年分别给予50X、45X、40X的PE估值,预计市值分别为48亿、57亿、73亿元。

第三方影像中心的政策利好与市场潜力:

自2013年起,国家政策持续鼓励第三方医学服务行业,特别是2016年8月卫计委发布《医学影像诊断中心基本标准和管理规范(试行)》后,独立影像中心行业进入快速发展阶段。报告借鉴第三方独立医学实验室(ICL)的发展历史,ICL市场容量在2009-2016年间从不足10亿元增长至107亿元,复合增长率高达43%。影像终端市场容量在2016年约为4586亿元,是ICL市场的两倍,具有更大的发展空间。预计到2022年,第三方影像中心市场容量将达到约300亿元,占影像终端市场的2%。万东医疗作为该领域的先导者,2016年已建成5家影像中心,预计2017年达到10家,目标在2022年市场占有率达到10%,并维持20-30%的净利润率。根据ICL实验室稳定后的估值水平,2022年万东第三方影像业务估值可达41亿元,折现到2017、2018、2019年分别为24亿、28亿、34亿元。

AI远程读片的领先优势与数据驱动:

AI技术在医疗领域的应用,特别是影像辅助诊断,正快速发展。万东医疗在AI远程读片领域具备先天优势,主要体现在其强大的数据入口。公司作为X射线医疗设备的老牌生产商,拥有超过1万家医院客户,形成了强大的设备流量入口。2017年美年健康入股,带来了每年超过1400万人次的体检平台流量。技术方面,万东借力阿里等优秀团队补足短板。万里云平台目前日阅片人次超过1万,预计2018年将超过3万,合作医院约2300-2400家,预计2018年将增至4000家。AI诊断能够有效解决传统远程诊断模式中阅片量增长与医生资源不足之间的矛盾,实现利润增长的边际效应。根据计算机行业的PS估值方法,中性估计万东该业务模块在2017-2019年估值分别为43亿、52亿、63亿元。

第三方影像中心与AI+医学影像的市场变革

第三方影像中心的刚性需求与政策支持:

第三方独立影像中心的需求来源于三甲医院分流、基层医院合作项目以及基层区域性诊疗市场。在分级诊疗背景下,其存在具有重要意义并受到国家政策支持。2013年国务院提出大力发展第三方服务,2015年多项政策提及独立影像中心,2016年国家卫计委发布《医学影像诊断中心基本标准和管理规范(试行)》,为行业发展提供了明确指引。目前,第三方影像中心主要有三种商业模式:与医院合作共建、影像仪器制造商或代理商设立、以及其他跨领域投资企业。其中,与医院合作共建模式为主流,通过获取医院流量实现稳定收入。

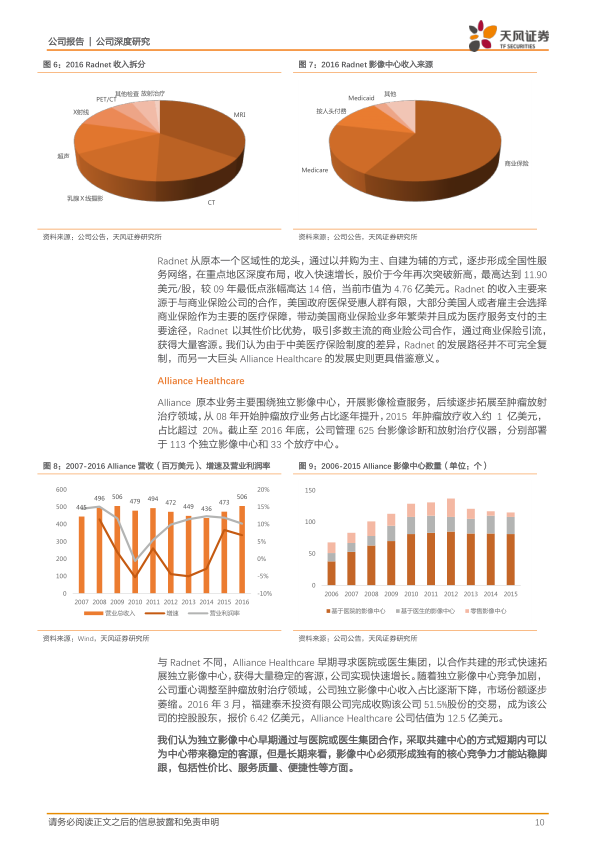

对标海外龙头探索成长路径:

美国医疗影像诊断市场在2009-2015年间从46.6亿美元扩张至87.1亿美元,其中40%的市场份额来自第三方独立影像中心。Radnet和Alliance Healthcare是美国市场的两大巨头。Radnet通过并购和自建,从区域性龙头发展为全国性服务网络,2007-2016年营收从4.25亿美元增长至9.30亿美元,复合增长率9.1%。其收入主要来源于MRI、CT、乳腺X线摄影和超声,商业保险贡献58.4%的收入。Alliance Healthcare则早期通过与医院或医生集团合作共建中心,快速拓展客源,2007-2016年营收在4.36亿至5.06亿美元之间波动。报告认为,由于中美医疗保险制度差异,Radnet模式不可完全复制,而Alliance Healthcare与医院合作共建的模式更具借鉴意义,但长期来看,影像中心需形成性价比、服务质量、便捷性等核心竞争力。

AI+医学影像的核心竞争力:影像数据库:

人工智能在医疗领域的应用广泛,医学影像是目前发展最快的应用场景之一。AI医学影像的核心壁垒在于影像数据库。目前各家企业在算法、技术、原理上差异不大,海内外处于同一起跑线,真正的差距在于高质量影像图片的积累、医生标注和诊断信息的完善,这些是AI系统深度学习、提高疾病准确率和扩展诊断范围的基础。

供需矛盾痛点催生AI智能诊断,万里云平台全国领先:

中国医生数量匮乏,特别是专家级医生,加上分级诊疗和消费升级带来的需求增长,使得医生数量和基层医疗水平难以满足需求。以肺结节诊断为例,常规人工诊断耗时耗力且漏诊率高,三甲医院放射科医生每天需阅读约4万张CT影像。万里云的“Doctor You”平台通过预筛疑似结节图片辅助医生诊断,将“人机会诊”时间压缩至传统途径的1/5-1/6,极大提高了诊断效率。万里云未来还将接入乳腺超声、心电图、X光等数据,并与阿里健康等技术平台合作,开发糖尿病、肺癌预测、眼底筛查等20种常见疾病的智能诊断引擎。

医疗资源痛点与技术解决方案

影像市场扩张与医疗资源供需失衡

近20多年来,中国人口增长、老龄化加剧、人均GDP提升和医疗消费升级共同推动了医疗影像需求的持续扩大。CT检查人次从2008年的3666万人次快速增长至2014年的6428万人次,年复合增长率达9.8%。预计未来随着分级诊疗推进、医学预防意识提升和国产设备替代进口,医学影像检查量将继续增长。然而,影像科医师团队存在供不应求、地域分配不均和专业度不足等困境,成为制约产业发展的关键瓶颈。

影像科医师供不应求:

我国医学影像数据的年增长率约为30%,而全国放射科医师数量的年增长率仅为个位数,供需矛盾突出。2012-2015年,全国医学影像科执业(助理)医师数量从17.0万人增长至20.4万人,增速虽有,但远低于影像数据增长速度。

医疗资源地域分配不均:

中国医疗资源分布不均,经济发达的东部地区拥有更丰富的医疗资源和专业化医师团队。2015年,中部医师团队人数约为东部地区的2/3,西部地区仅为东部的1/2左右。医疗机构支出也呈现类似趋势,东部地区远高于中部和西部。

基层医院医师专业度不足:

东部地区经济发达,医疗机构投入更多,为医师团队提供了更多学习机会,提升了专业水平。而中部、西部等地域的基层医院在资金投入和专业医师团队建设上缺乏优势,难以提供高质量的医疗服务。

远程医疗的三大基础与万里云平台的优势

基于上述医疗痛点,远程医疗应运而生,旨在消除医疗资源的区域限制,推动优质医疗资源下沉基层,提升基层医疗服务水平。

PACS系统渗透率高但互通性差:

中国医疗信息化建设已取得长足进步,PACS(影像归档和通信系统)在医院中的渗透率接近一半。然而,目前的医院信息系统多为院内共享,无法对接区域性平台,形成“信息孤岛”。远程影像云平台则能有效整合各医院系统信息,构建全国性影像信息平台。

数据普遍电子化,具备远程传输基础:

2015年国家卫计委办公厅印发《远程医疗信息系统建设技术指南》,明确了远程医疗信息系统的总体架构和远程影像信息资源库资料规范。医学影像传输标准DICOM 3.0被广泛接受,影像数据已基本数字化,具备标准化传输能力。通过统一规范的云平台,可将分散在各信息孤岛的数据接入,实现全国性影像信息共享。

政策大力支持,远程医疗顺势而为:

国家政策对远程医疗给予大力支持。2014年卫计委鼓励医院主导的远程影像诊断模式,2015年国家发改委联合卫计委鼓励第三方机构开展远程医疗服务试点,支持社会力量进入市场。这些政策结合数字影像技术和通信技术的发展,共同推动了远程医疗行业的快速发展。

万里云平台优势明显,构建庞大影像数据库:

万里云平台在构建庞大影像数据库方面具有显著优势,这是AI读片和算法完善的根基。

- 终端仪器数据: 万东医疗拥有超过1万家医院客户,其广泛铺设的设备成为重要的数据入口。

- 医联体数据: 万里云作为开放平台,与各大医联体合作,每天可导入接近5000人次的影像图片,并利用医生平台提供诊断报告。

- 第三方影像中心: 已完成5家第三方影像诊断中心建设,预计明年将有近10家落地,为平台带来更多数据流量。

- 美年健康: 与美年健康深度合作,通过其门店终端布局,接入体检大数据,丰富万里云平台数据量。

- 移动体检车: 配备4台移动健康车,具备车载DR,提供远程传输和诊断服务,扩大业务半径。

医生团队解决阅片难题与数据标注:

万里云平台与9个诊断中心和2000余名签约医生合作,短期内解决了远程阅片问题,辅助平台顺畅运转。长期来看,这些医生团队有助于非结构化数据清洗和数据库的专业化标注,为AI深度学习提供高质量数据。

总结

万东医疗正处于一个关键的战略转型期,通过其影像产品主业的效能提升、第三方影像中心的快速布局以及万里云平台在AI远程读片领域的领先优势,共同驱动公司业绩实现显著增长。公司在国企改制后,主业经营效率和盈利能力持续改善,新产品如16排CT和核磁将进一步贡献营收。第三方影像中心业务受益于国家政策支持和巨大的市场空间,有望复制独立医学实验室的高速发展模式,成为公司新的利润增长点。万里云平台则凭借万东的设备流量、美年健康的平台流量和阿里等技术伙伴的支持,在AI辅助诊断领域构建了强大的影像数据库和医生网络,有效缓解了中国医疗资源供需矛盾,并具备未来爆发的巨大潜力。报告认为,基于对各业务模块的拆分估值,万东医疗的市值有望重塑,并给予“买入”评级,预计2018年市值可达137亿元。尽管存在第三方影像中心竞争激烈和AI读片法规局限等风险,但公司股价已处于估值底位,且AI人工智能作为未来技术主题,将持续利好万东医疗这类深度布局的企业。

微信扫一扫-立即使用

微信扫一扫-立即使用