中心思想

本报告的核心观点如下:

-

战略投资者引入带来的机遇:美年健康/天亿投资/美年控股的董事长俞熔先生溢价收购万东医疗22%的股权,显示了对公司长期发展的信心。此次合作有望在影像诊断器械和远程影像诊断服务方面产生协同效应,推动公司业绩和估值的双升。

-

万里云的持续发展与人工智能的助力:万里云远程影像诊断业务快速发展,通过与阿里健康的合作和人工智能技术的引进,有望解决远程影像诊断的效率和专家数量限制问题,发展成为全国性的远程影像诊断平台和分级诊疗平台。

主要内容

公司股权转让分析

-

股权转让详情:控股股东鱼跃科技将公司22%的股权转让给美年健康/天亿投资/美年控股的董事长俞熔先生,转让价格为19.50元,总价16.57亿元,与停牌前收盘价相比溢价7.6%。

-

股权转让影响:俞熔先生溢价收购公司股权且承诺未来12个月内不减持,表明其看好公司的长期发展。

业务协同效应分析

-

体检品牌协同:俞总旗下的美年、慈铭、美兆三大高端体检品牌在全国拥有300多家医疗和体检中心,这些中心大多开展影像诊断业务,有望与万东医疗的影像诊断器械形成协同效应。

-

远程影像诊断协同:俞总旗下的体检中心每天会获得大量的影像诊断图像,或可与万东的万里云远程影像诊断服务产生协同效应,并通过海量数据加快万里云的人工智能开发,提高远程诊断的效率和准确率。

万里云业务发展分析

-

业务进展:万里云的远程影像诊断业务快速发展,已完成10家远程影像诊断中心的建设,签约1000家医院,实现天均2000名患者的远程阅片诊断。

-

发展优势:万东医疗深耕基层影像设备市场,积累了丰富的资源,能够迅速扩大万里云的覆盖医院。与阿里健康的协同将迅速推动万里云在市场上扩张。

-

发展前景:短期限制因素为远程影像诊断客单数少,但随着覆盖医院数量增加和依托高级别影像专家的品牌逐步得到市场认可,规模将迅速扩大。长期限制因素为影像专家数量,但随着人工智能技术的引进,有望大幅度提高远程诊断的效率和准确率。

盈利预测与投资建议

-

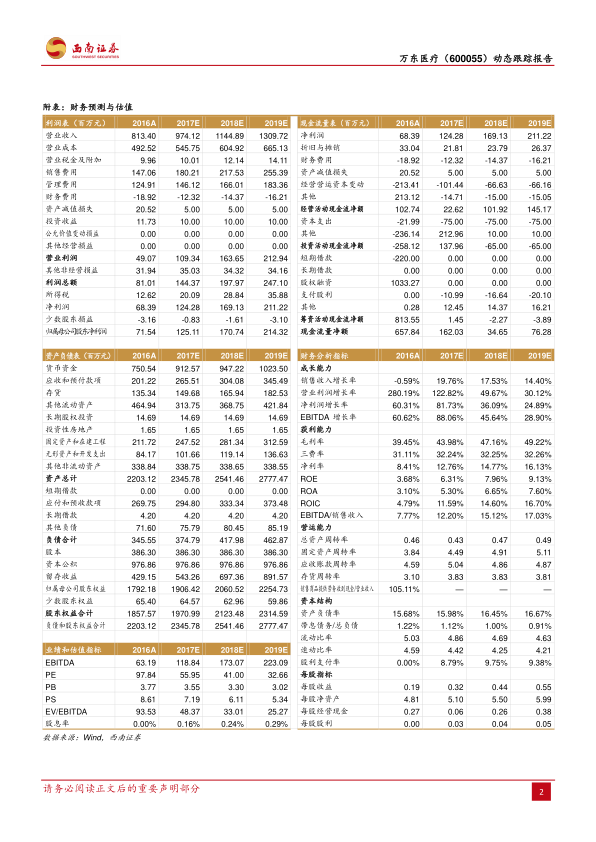

盈利预测:预计2017-2019年EPS分别为0.32元、0.44元、0.55元,对应PE分别为56倍、41倍、33倍。

-

投资建议:维持“增持”评级,给予2017年65倍PE,对应目标价为20.80元。

风险提示

- 影像设备销售或不达预期的风险。

- 万里云推进或不达预期的风险。

总结

本报告分析了万东医疗引入战略投资者后可能带来的业绩和估值提升,以及万里云业务的发展前景。俞熔先生的入股有望在影像诊断器械和远程影像诊断服务方面产生协同效应,推动公司业绩增长。万里云通过与阿里健康的合作和人工智能技术的引进,有望解决发展中的限制因素,成为全国性的远程影像诊断平台。维持“增持”评级,目标价为20.80元,但需注意影像设备销售和万里云推进不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用