中心思想

业绩显著增长与内部改革成效

核心业务领先及新兴服务拓展

- 万东医疗2016年年报显示,公司通过内部改革实现了毛利率的显著提升,带动归属上市公司净利润大幅增长77.54%,扣非净利润增长63.21%,表明改制成效持续显现。

- 公司在DR设备市场保持全国销量第一的领先地位,并积极布局MRI和CT等高利润产品线,有望实现进口替代和新的利润增长。

- 顺应国家分级诊疗政策,公司大力发展远程影像诊断和第三方独立影像中心业务,万里云平台已取得显著进展,未来影像服务业务具备巨大的业绩弹性。

- 鉴于公司作为医学影像龙头地位、丰富的产品线、领先的技术水平以及符合政策趋势的影像服务业务,分析师给予“强烈推荐”评级,并预计未来三年EPS将持续增长。

主要内容

2016年财务表现与业务亮点

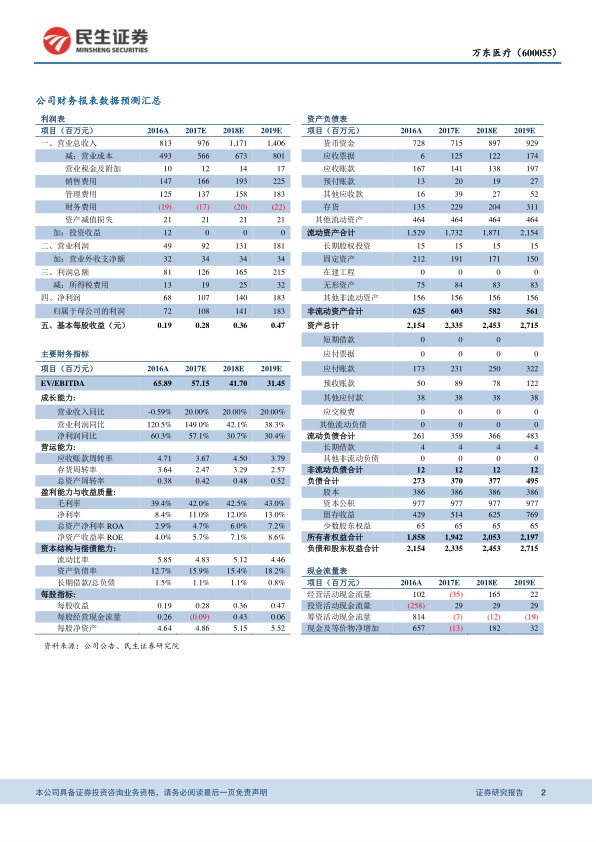

一、事件概述

- 2016年公司实现营业收入8.13亿元,同比微降0.59%。

- 归属上市公司净利润达0.72亿元,同比增长77.54%。

- 扣除非经常性损益后归属上市公司净利润为0.61亿元,同比增长63.21%。

- 每股收益(EPS)为0.185元。

二、分析与判断

- 毛利率水平提升明显,改制成效持续体现

- 公司营业收入基本持平,但毛利率较去年提升5.95个百分点,显示内部改革成效显著,生产材料费、人工费等成本持续下降。

- 销售费用同比增长23%,主要系公司组织机构调整及品牌升级活动,加大二级以上医院营销力度,未来营销效果有望在高等级医院体现。

- DR销量保持全国第一,MRI和CT有望发力

- DR设备销售量同比增长2.82%,2016年继续保持全国销量第一。

- DR业务作为传统优势业务,在分级诊疗和国产设备扶持政策下,进口替代空间巨大(进口GPS三强仍占73%市场份额)。

- MRI总体销量排名第三,在超导替代永磁趋势下,利润水平有望提升。

- 公司16排CT产品已获批,有望成为新的利润增长点。

- 顺应分级诊疗趋势,远程影像和第三方影像不断发展

- 公司持续加强“万里云”建设,已建成10家远程影像诊断中心,签约1000家医院用户,实现日均2000名患者的远程阅片诊断,稳居国内领军地位,未来业务盈利可期。

- 国家出台第三方影像中心建设标准,为公司开展独立影像中心业务打通道路,依托公司影像领域资源优势,易实现三甲医院病人导流,未来发展空间巨大。

市场策略与未来增长驱动

三、盈利预测与投资建议

- 公司作为国内医学影像龙头,产品线丰富,技术水平领先,具备巨大的进口替代空间。

- 影像服务业务符合政策趋势,具备较大业绩弹性。

- 预计公司2017-2019年EPS分别为0.28元、0.36元、0.47元。

- 对应市盈率分别为65倍、50倍、38倍。

- 分析师给予“强烈推荐”评级。

四、风险提示

- 市场竞争激烈可能导致产品价格下降。

- 影像服务业务开展不及预期。

总结

万东医疗2016年通过内部改制实现了显著的盈利能力提升,净利润大幅增长。公司在DR设备市场保持领先地位,并积极拓展MRI和CT等高潜力产品线。同时,公司顺应分级诊疗政策,大力发展远程影像和第三方影像服务,构建了新的增长引擎。鉴于其行业龙头地位、技术优势和战略布局,公司未来业绩增长可期,分析师给予“强烈推荐”评级,但需关注市场竞争和新业务拓展风险。

微信扫一扫-立即使用

微信扫一扫-立即使用