中心思想

业绩短期承压,长期增长潜力显现

- 万东医疗2017年上半年营收和净利润同比下降,主要受政府招标业务结算周期延长影响,导致收入确认滞后。

- 尽管短期业绩承压,但公司毛利率有所提升,且已签订的大额采购合同预计将在下半年逐步确认收入,为后续业绩增长提供支撑。

战略转型深化,新业务布局成效初显

- 公司积极适应市场变化,通过参与大型政府集采招标,确保未来订单量。

- 合资子公司万里云远程影像读片业务持续上量,日读片数已超4000张并接近盈亏平衡点,标志着公司在服务领域的战略布局取得初步成效。

- 作为国内影像领域龙头,公司持续拓展产品线,并以服务创新为增长点,维持“推荐”评级。

主要内容

招标业务结算周期延长拖累上半年业绩

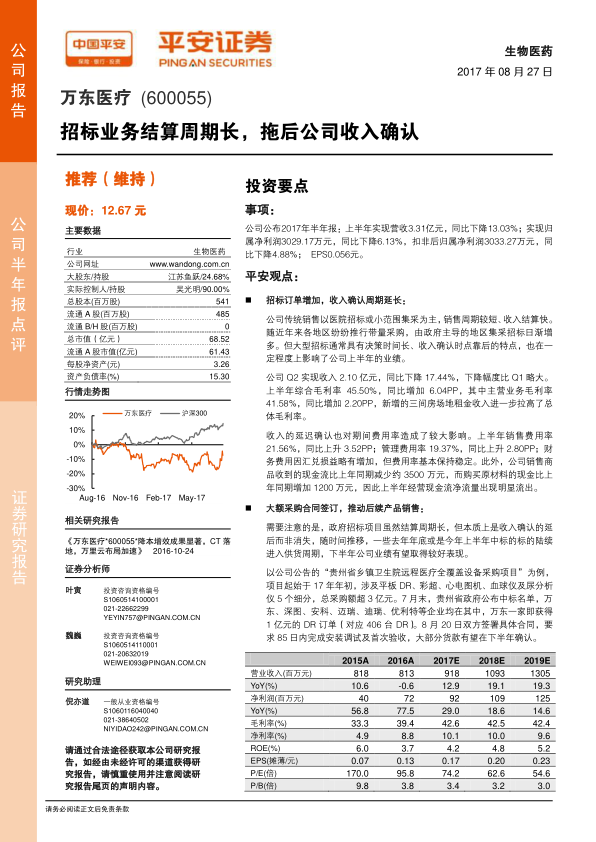

- 营收与净利润下滑: 2017年上半年,万东医疗实现营收3.31亿元,同比下降13.03%;归属净利润3029.17万元,同比下降6.13%。其中,第二季度营收2.10亿元,同比下降17.44%,降幅较第一季度有所扩大。

- 收入确认滞后: 公司传统销售模式结算周期短,但近年来各地区推行带量采购,政府主导的大型集采招标增多,其决策时间长、收入确认时点靠后,是影响上半年业绩的主要原因。

- 毛利率提升与费用率上升: 上半年综合毛利率为45.50%,同比增加6.04个百分点,其中主营业务毛利率41.58%,同比增加2.20个百分点,新增的三间房场地租金收入进一步拉高了整体毛利率。然而,收入延迟确认也导致销售费用率(21.56%,同比上升3.52个百分点)和管理费用率(19.37%,同比上升2.80个百分点)有所上升。

- 经营现金流出: 上半年经营现金流净流量出现明显流出,主要表现为销售商品收到的现金流同比减少约3500万元,而购买原材料的现金同比增加1200万元。

大额采购合同签订驱动下半年业绩增长

- 收入确认延迟而非消失: 政府招标项目虽然结算周期长,但本质上是收入确认的延迟。随着去年底或今年上半年中标的标的陆续进入供货周期,公司下半年业绩有望取得较好表现。

- 贵州省大额订单落地: 以“贵州省乡镇卫生院远程医疗全覆盖设备采购项目”为例,万东医疗获得1亿元的DR订单(对应406台DR)。该合同已于8月20日签署,要求85日内完成安装调试及首次验收,大部分货款有望在下半年确认,将显著推动公司业绩增长。

万里云业务持续上量并接近盈亏平衡点

- 读片量与收费业务增长: 公司与阿里合资子公司万里云经过两年经营,目前日读片数已超过4000张(其中90%为CT和MR),且70-80%的业务已进入收费状态。

- 盈利能力展望: 预计到年底,万里云的日读片数可进一步增加到5000-6000张,接近自负盈亏水平。

- 未来发展规划: 下半年,万里云将继续推进线上线下联动的影像中心合作,以提升读片数并积累病例数,为未来智能阅片技术的使用奠定基础。

影像龙头地位稳固,产品与服务双线拓展

- 行业领先地位: 万东医疗是国内领先的影像领域龙头企业,是国内唯一能够生产所有DR核心部件的企业,其DR设备年销量常年位居国内第一。

- 产品线拓宽: 近年来,公司陆续推出了1.5T超导MR、16排CT等多项医用影像主流产品,有效拓宽了产品线的覆盖范围。

- 服务领域延伸: 公司以万里云为平台布局远程影像读片服务,目前已接近盈亏平衡状态,显示出公司在服务领域的战略布局成效。

- 维持“推荐”评级: 综合考虑公司新业务结算方式下的变化,平安证券调整了公司2017-2019年EPS预期为0.17、0.20、0.23元(原0.26、0.34元),但鉴于公司在影像领域的龙头地位、产品线拓展和服务领域布局,维持“推荐”评级。

- 风险提示: 报告提示了产品竞争风险和推广不及预期风险。

总结

万东医疗2017年上半年业绩受政府招标业务结算周期延长影响,营收和净利润出现下滑,但毛利率有所提升。公司已签订的大额采购合同(如贵州省1亿元DR订单)预计将在下半年确认收入,有望推动业绩回升。同时,公司在远程影像读片服务领域的布局——万里云业务持续上量并接近盈亏平衡点,展现了新业务的增长潜力。作为国内影像领域的龙头企业,万东医疗通过拓展产品线和延伸至服务领域,巩固了市场地位。尽管调整了短期EPS预期,但鉴于其核心竞争力及战略转型进展,平安证券维持对万东医疗的“推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用