中心思想

基层需求与效率提升驱动增长

本报告的核心观点是,万东医疗凭借基层医疗市场需求的增长和运营效率的提升,实现了收入和利润的双增长。同时,公司持续的研发投入和产品迭代,保障了其在市场上的竞争力。

国产替代与战略合作带来机遇

此外,报告还强调了万东医疗作为国产医疗影像龙头的优势,以及在国家推动医疗器械国产化浪潮中的受益机会。通过与鱼跃科技等合作,以及收购欧洲超声公司百胜,万东医疗有望进一步拓宽产品线,提升市场竞争力。

主要内容

事项:公司发布2017年年报和2018年一季报

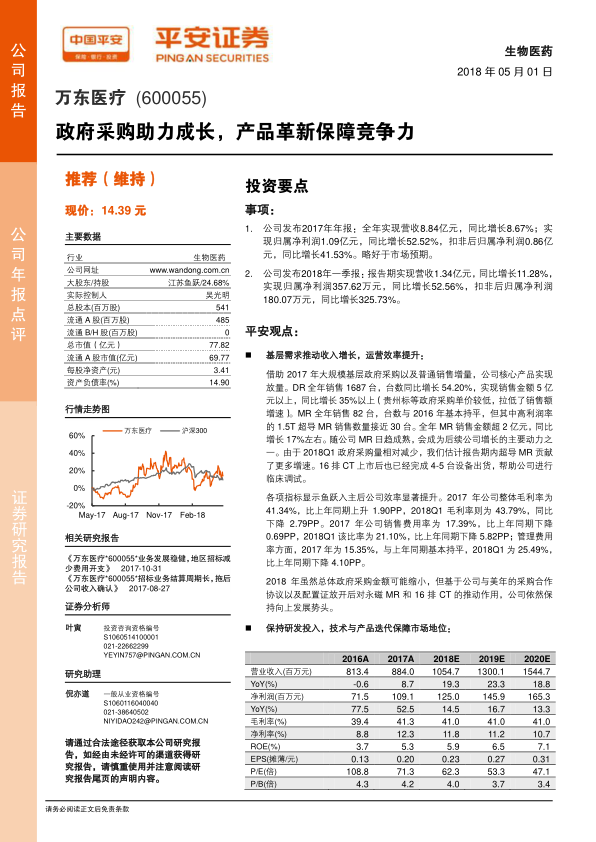

- 2017年,公司实现营收8.84亿元,同比增长8.67%;实现归属净利润1.09亿元,同比增长52.52%。

- 2018年一季度,公司实现营收1.34亿元,同比增长11.28%;实现归属净利润357.62万元,同比增长52.56%。

平安观点:基层需求推动收入增长,运营效率提升

-

DR和MR销售增长: 2017年DR销量同比增长54.20%,销售额同比增长35%以上;MR销量与2016年基本持平,但高利润率的1.5T超导MR销售数量接近30台,全年MR销售金额同比增长17%左右。

-

效率提升: 鱼跃入主后,公司效率显著提升。2017年公司整体毛利率为41.34%,比上年同期上升1.90PP;销售费用率和管理费用率均有所下降。

保持研发投入,技术与产品迭代保障市场地位

-

研发投入: 公司是国内最早能够全部生产DR核心零部件的国内公司,持续改进影像设备系统,完善高级临床应用,提升图像质量与系统稳定性。

-

产品迭代: 公司在移动DR、乳腺机、数字胃肠机等领域继续进行新品注册,还将研制3.0T超导MR、64排以上CT等产品。

万里云规模扩大,接近盈亏平衡

-

业务拓展: 2017年万里云的日阅片数已超过9000人次,连接2000余家医院,且基本实现收费。

-

AI辅助: 公司的AI辅助阅片功能已运行,主要在乳腺筛查方面应用,并向肺部CT等领域延伸。

国产医疗影像龙头,紧抓核心能力有望持续受益进口替代,维持“推荐”评级

-

核心优势: 万东医疗作为国内影像龙头拥有长时间的技术积淀,鱼跃科技入主后,实现减员增效,提升公司运营与销售效率。

-

投资建议: 考虑到新增美年大健康的产品采购,调整2018-2020年EPS预测为0.23、0.27、0.31元,维持“推荐”评级。

风险提示

- 产品降价风险

- 招标及安装工作进度不达预期风险

- 新品推广不及预期风险

总结

本报告分析了万东医疗2017年年报和2018年一季报,指出公司受益于基层医疗需求增长和运营效率提升,实现了收入和利润的双增长。公司通过持续的研发投入和产品迭代,保持了市场竞争力。同时,作为国产医疗影像龙头,万东医疗有望在国产替代浪潮中受益。报告维持“推荐”评级,但同时也提示了产品降价、招标进度和新品推广等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用