中心思想

本报告对万东医疗(600055)进行了公司点评,维持“买入”评级,目标价格为18.1元。核心观点如下:

-

业绩增长符合预期: 公司2017年业绩预增50%-55%,符合市场预期,主要得益于主营业务增长和资产盘活。

-

中标大单带来增量: 中标美年健康采购大单,预计2018年将带来1-1.2亿元的收入增量。

-

第三方影像中心龙头潜力: 看好公司在第三方影像产业的发展潜力,以及万里云在AI读片领域的领先优势。

主要内容

2017年业绩预增及原因分析

-

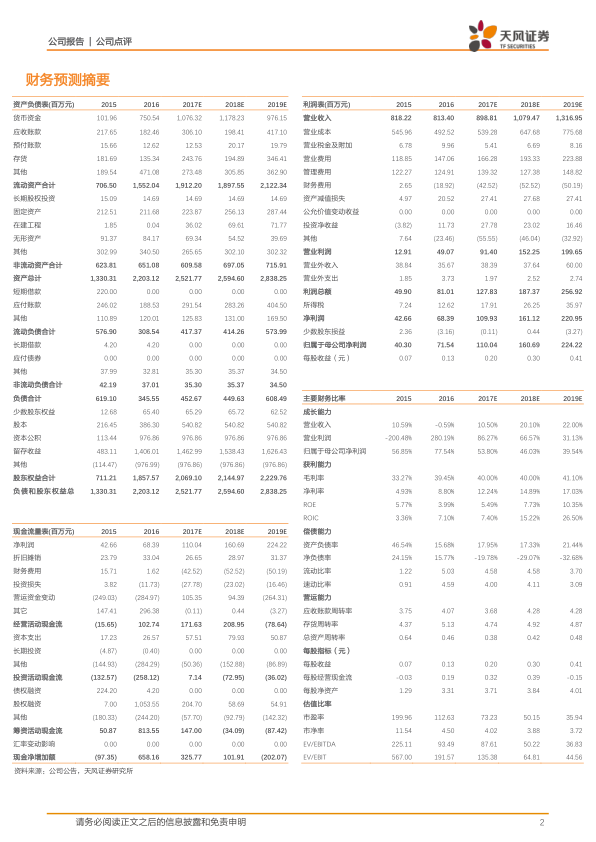

业绩预告: 公司公告2017年度归母净利润预增3,600万元至4,000万元,同比增长50%-55%;扣非后净利润同比增长57%左右。

-

业绩增长原因:

- 主营业务:强化质量管控、优化经营管理,产品销量增加。

- 资产盘活:出租部分房产,取得租赁收入2,380万元。

中标美年健康采购大单

-

中标情况: 公司在美年大健康组织的2018年全国体检分院设备采购招标中,成为“磁共振成像系统”和“数字化摄影系统(平板DR)“标段的中标供应商。

-

预计金额: 2018年度预计采购公司设备金额1亿元至1.2亿元。

-

积极影响: 有助于增加公司2018年度以及以后年度的营业收入和净利润。

业务发展及市场前景分析

-

产品销量增长: 预计2017年核心产品DR出货量同比增长40%,整体DR增长同比约为20-25%;新16排CT预计在2018年开始销售;核磁产品预计在2018年加快增长。

-

净利率提升: 预计2018年净利率水平提升至12%,利润增长提速。

-

第三方影像中心: 预计2022年第三方影像中心市场容量或达300亿,万东有望占据主要的市场份额。

-

AI读片优势: 看好公司万里云在AI读片的领先优势,目前万里云日阅片人次超过1万,预计2018年将超过3万。

盈利预测及投资评级

-

盈利预测: 预计17-19年公司净利润为1.10/1.61/2.24亿元,对应EPS为0.20/0.30/0.41元。

-

投资评级: 维持“买入”评级,调整目标价至18.1元。

风险提示

- 相关项目尚未签订正式合同,合同条款对公司的影响存在不确定性。

- 第三方影像中心市场竞争激烈。

- 远程AI读片法规局限。

总结

本报告认为,万东医疗2017年业绩增长符合预期,中标美年健康采购大单将带来业绩增量。公司在第三方影像中心领域具备龙头潜力,万里云在AI读片领域具有领先优势。维持“买入”评级,但需关注相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用