中心思想

本报告主要分析了万东医疗2019年的业绩表现以及2020年一季度的经营情况,并对其未来发展进行了展望。核心观点如下:

-

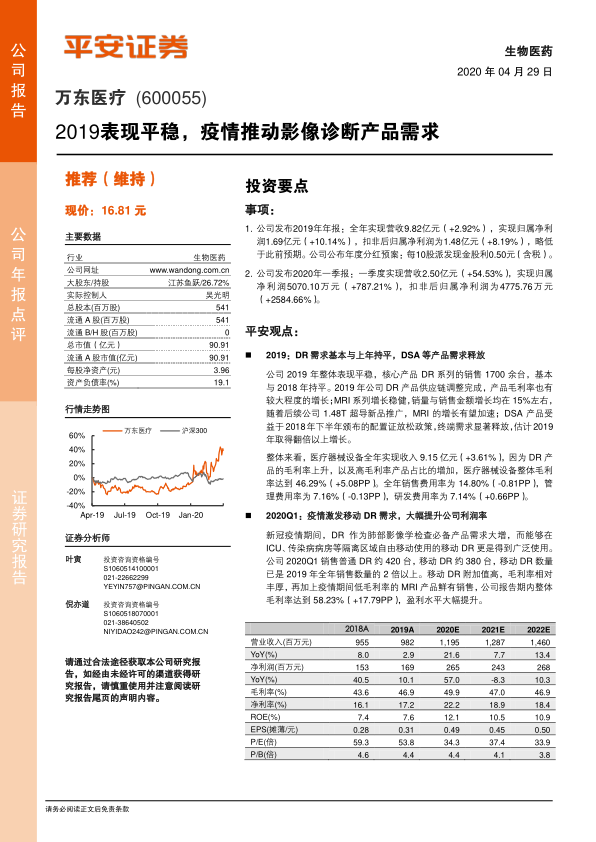

业绩平稳增长,疫情带来机遇:2019年万东医疗整体表现平稳,DR产品需求与上年持平,DSA产品需求释放,MRI系列增长稳健。2020年一季度,新冠疫情激发了移动DR的需求,大幅提升了公司利润率。

-

维持“推荐”评级,看好长期发展:受益于配置证放松政策和疫情带来的市场需求,万东医疗的DSA和DR产品增长加速。维持“推荐”评级,并调整了2020-2022年的EPS预测。

主要内容

2019年业绩回顾:整体表现平稳,产品结构优化

-

核心产品DR系列销售稳定:2019年DR系列销售1700余台,与2018年基本持平。供应链调整完成后,产品毛利率有较大增长。

-

DSA产品受益于政策放松:受益于2018年下半年配置证放松政策,DSA产品终端需求显著释放,2019年取得翻倍以上增长。

-

医疗器械设备毛利率提升:DR产品毛利率上升以及高毛利率产品占比增加,医疗器械设备整体毛利率达到46.29%(+5.08PP)。

2020年一季度业绩分析:疫情驱动增长,盈利能力大幅提升

-

移动DR需求激增:新冠疫情期间,移动DR作为肺部影像学检查必备产品需求大增,销量已是2019年全年销售数量的2倍以上。

-

整体毛利率大幅提升:移动DR附加值高,毛利率相对丰厚,再加上低毛利率的MRI产品鲜有销售,公司报告期内整体毛利率达到58.23%(+17.79PP)。

盈利预测与投资评级

-

调整盈利预测:考虑疫情影响,调整公司2020-2022年EPS预测为0.49、0.45、0.50元(原2020-2021年0.45、0.52元)。

-

维持“推荐”评级:公司是国内影像诊断龙头企业,拥有多样的产品线。受益于配置证放松政策和疫情带来的市场需求,维持“推荐”评级。

风险提示

-

产品降价风险:产品竞争激烈,价格下降可能削弱盈利能力。

-

招标及安装工作进度不达预期风险:政府采购项目延缓可能影响当期业绩。

-

新品推广不及预期风险:新品推广未达预期可能影响公司业绩。

总结

本报告分析了万东医疗2019年平稳的业绩表现,并重点关注了2020年一季度新冠疫情对公司业务的积极影响,特别是移动DR需求的激增带来的盈利能力提升。报告维持对万东医疗的“推荐”评级,认为公司受益于政策和市场需求,未来发展可期。同时,报告也提示了产品降价、招标进度和新品推广等方面的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用