通策医疗(600763)

事件:

4 月 27 日,公司发布 2021 年报与 2022 年一季报。2021 年公司实现收入27.81 亿元,同比增长 33.19%,归母净利润 7.03 亿元,同比增长 42.67%,扣非后归母净利润 6.71 亿元,同比增长 41.74%;2022 年第一季度实现收入 6.55 亿元,同比增长 3.74%,归母净利润 1.66 亿元,同比增长 1.25%,扣非后归母净利润 1.63 亿元,同比增长 0.99%。

点评:

疫情短暂影响 2022Q1 增速,未来有望逐步恢复

2021 年公司浙江省内医疗服务实现收入 23.74 亿元,同比增长 31%;省外医疗服务 2.59 亿元,同比增长 30%。 2022 年 Q1 省内医疗服务实现收入 5.67亿元,同比增长 4.26%,受疫情影响增速略有放缓。省外医疗服务实现收入 5515.74 万元,同比下降 9.50%, 2022 年 Q1 省内由于县级防控严格,影响外地来杭和本地就诊,需求量有所下滑,省外由于沧州口腔、南京金陵、苏州存济口腔等医院因疫情原因,门诊营业受到影响。由于口腔疾病有较强的择期性,后续业务开展有望逐步恢复。2021 年公司期间费用维持在较低水平,2021 年销售费用率 0.89%,同比基本持平,管理费用率 9.3%,同比下降 1.72 个百分点。此外公司通过管理逐步提升运营能力, 实现降本增效。2021 年公司毛利率为 46.06%,同比提升 0.89pcts,净利率为 28.27%,同比提升 2.17 pcts;2022 年 Q1 公司毛利率和净利率基本持平。

各项业务增势较好,2022Q1 种植业务表现较好

2021 年公司正畸业务实现收入 5.34 亿元,同比增长 30%; 种植业务实现收入 4.41 亿元,同比增长 38%; 儿科业务实现收入 5.30 亿元,同比增长 32%;修复业务实现收入 4.27 亿元,同比增长 25%。 2022 年一季度由于疫情影响,公司正畸业务实现收入 1.24 亿元,同比增长 4.03%; 种植业务实现收入 1.02亿元,同比增长 12.71%。

门诊量持续快速增长,蒲公英计划稳步推进

2021 年公司口腔医疗服务营业面积超 20 万平方米,开设牙椅 2246 台,口腔医疗门诊量达 279.82 万人次,同比增长 28%。 公司蒲公英计划稳步推进,目前浙江省内布局医疗机构 43 家,8 家处于筹备阶段。存济体系医院中,武汉存济口腔医院 2021 年门诊量 10.87 万人次,同比增长 82%,营业收入同比增长 63%,实现盈亏平衡。

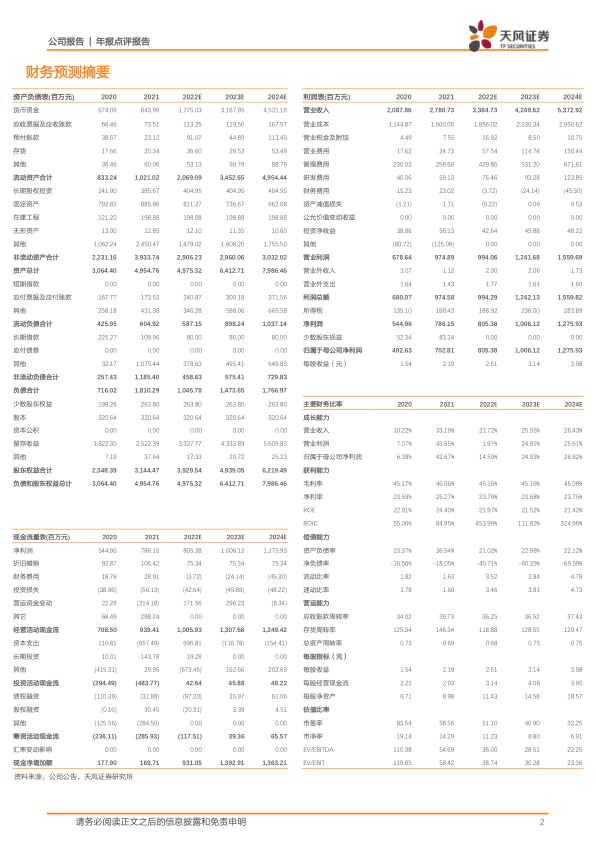

盈利预测与投资评级:我们预计疫情影响在短期或将持续,相应调整未来盈利预测,预计 2022-2024 年营业收入分别为 33.85/42.50/53.73 亿元( 2022/2023 年 前 值 为 38.14/49.11 亿 元 ) , 归 母 净 利 润 分 别 为8.05/10.06/12.76 亿元 (2022/2023 年前值为 9.75/12.73 亿元) 。维持 “买入”评级。

风险提示:行业政策变化、疫情影响、医疗服务价格波动的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用