通策医疗(600763)

事件:

8月22日,公司发布2022年半年报,2022年H1实现营业收入13.18亿元,同比增长0.05%,归母净利润为2.96亿,同比下降15.73%,扣非归母净利润为2.86亿元,同比下降16.21%。2022年Q2单季度营业收入为6.64亿元,同比下降3.34%,归母净利润为1.29亿元,同比下滑30.72%,扣非归母净利润为1.23亿元,同比下滑31.60%。

点评:

Q2业务开展受疫情影响,利润因扩张短期承压

2022年Q2,由于疫情原因,公司旗下多个医院业务开展受到部分影响,收入下滑3.34%,归母净利润下滑30.72%。2022年上半年公司毛利率为42.39%,同比下降4.37pcts;净利率为26.05%,同比下降4.06pcts;销售费用率为0.93%,同比增长0.07pcts,销售费用的增加主要受口腔保健宣传投入增加所致;管理费用率为9.50%,同比上升0.42pcts,管理费用的增长主要系存量医院储备人员及蒲公英分院投建和运营新增的人员等成本增加所致,整体看公司费用控制较好。

蒲公英分院营收增长较快,收入占比提高

分业务来看,2022年H1公司口腔医疗服务收入12.46亿元,同比下降0.3%,收入占比94.52%,同比下降0.37pct;其中种植、正畸、儿科、修复、大综合收入占医疗服务总收入的比重分别为18%、19%、19%、16%、28%,同比增长6.5%、0.1%、-7.0%、2.5%、0.9%,种植增长较快,儿科小幅下降;分地域看,浙江省内门诊量同比增长7.8%,收入同比增长0.8%;浙江省外门诊量同比下降5.6%,收入同比下降4.8%,主要系二季度公司旗下上海、南京、苏州等地医院停诊,经营受影响较大;浙江区域内蒲公英分院实现收入1.67亿元,同比增长100.2%,占医疗服务收入的比重同比提高8pct。

加大投入为后续发展奠定基础

基于对疫情期间经济发展政策的预判,2022年公司将以加强发展为主线,2022年上半年新开业蒲公英医院7家,为公司大型口院及分院储备医护人才1000余人,营业成本和管理费用增加,但为后续业务发展奠定了基础,未来有望助力公司在不确定性出清后占据更优势的地位。

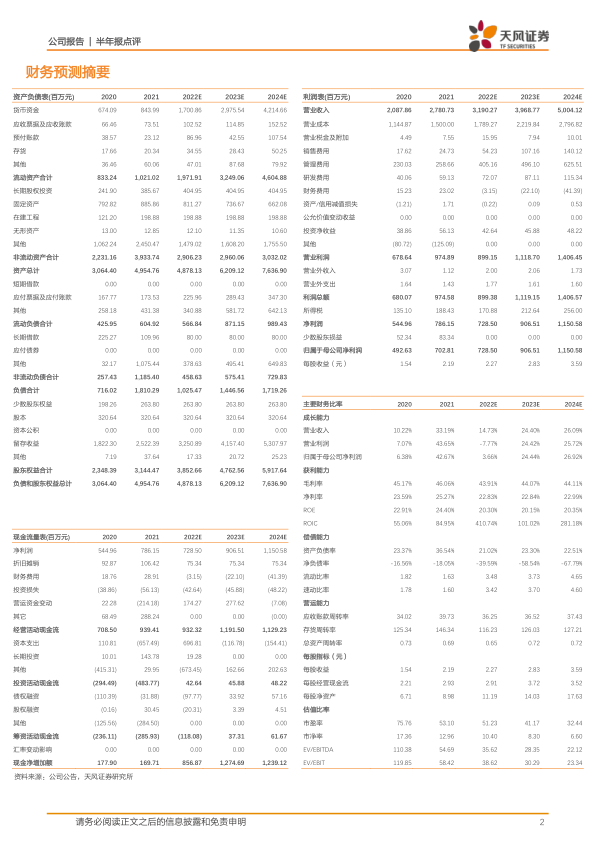

盈利预测:2022年上半年公司门诊营业收入增速略有放缓,我们认为疫情的影响或持续,出于谨慎性考虑,相应调整盈利预测,预计公司2022-2024年营业收入分别为31.90/39.69/50.04亿元(前值为33.85/42.50/53.73亿元),归母净利润分别为7.29/9.07/11.51亿元(前值为8.05/10.06/12.76亿元),给予“增持”评级。

风险提示:疫情反复的风险、医药政策变化的风险、核心人才流失的风险

微信扫一扫-立即使用

微信扫一扫-立即使用