中心思想

2022年业绩承压与未来增长潜力

通策医疗在2022年受多重不利因素影响,包括疫情导致的门诊量下滑和新增机构的初期亏损,导致营业收入同比微降2.2%,归母净利润同比下降22%,业绩短期承压。然而,公司通过逆势扩张蒲公英医院网络、增加人员储备等战略布局,为2023年及未来的业绩修复和持续增长奠定了坚实基础。报告预计,随着外部环境改善和内部战略效益显现,公司2023-2025年归母净利润将实现显著增长,展现出强劲的未来增长潜力。

战略扩张与集采政策下的市场机遇

面对行业挑战,通策医疗积极推进战略扩张,蒲公英医院网络快速成长并贡献了显著的收入增量,尤其是在下沉市场的布局。同时,随着种植牙集采政策的逐步落地,此前被压制的需求有望得到释放。结合公司充足的供给端产能储备,预计将迎来业绩的放量增长。基于此,报告维持对通策医疗的“买入”评级,并设定了179元的目标价,体现了对公司在市场机遇下实现价值提升的信心。

主要内容

2022年经营业绩回顾

营业收入与净利润表现

2022年,通策医疗实现营业收入27.2亿元,同比下降2.2%。归属于母公司股东的净利润为5.5亿元,同比下降22%;扣除非经常性损益后的归母净利润为5.3亿元,同比下降21.7%。这些数据显示公司在过去一年面临了显著的经营压力。

利润下滑的主要原因分析

业绩下滑主要归因于多方面因素。首先,疫情对公司运营造成冲击,特别是2022年第四季度收入大幅下滑,其中12月门诊量同比减少约23%。其次,公司为应对未来发展,增加了约1000名医生人员储备,导致全年人力成本增加约1亿余元。此外,大量新设机构尚处于培育期,未能实现盈亏平衡,进一步拖累了整体利润水平。报告指出,随着新设机构的逐步成熟,预计公司的利润率将持续提升。

蒲公英医院网络扩张与盈利贡献

扩张规模与收入增长

尽管市场环境充满挑战,通策医疗在2022年仍逆势扩张,蒲公英医院累计开业36家,其中当年新开业17家。蒲公英分院在2022年贡献收入约4亿元,同比增长高达96.5%,占公司总收入的比例提升至约14.9%,显示出其作为新增长引擎的强劲势头。

新旧分院盈利状况分析

蒲公英医院的盈利能力呈现分化。2022年新开业的17家医院多数处于培育期,生产力尚未充分释放,仅有3家实现盈利。然而,2021年以前开业的19家医院中,已有14家处于盈利状态,这表明随着运营时间的增长和品牌建立,蒲公英医院的盈利能力将逐步显现。报告预计,随着疫情消散和医院品牌的建立,蒲公英医院的利润贡献将持续放量。

市场需求与供给端布局

种植牙集采政策影响与需求释放预期

2022年,种植业务受到种植牙集采政策的影响,导致部分市场需求被压制。报告分析认为,一旦集采政策正式落地,此前被压制的需求将存在巨大的释放空间,为公司带来新的增长机遇。

人员储备与下沉市场布局

为抓住未来市场机遇,公司在2022年增加了约1000人左右的人员储备,以满足不断增长的服务需求。同时,在疫情散发的情况下,公司仍积极加紧布局蒲公英医院下沉市场,以扩大服务覆盖面和市场份额。报告强调,随着种植牙集采政策落地、需求释放以及公司2022年布局的供给端产能充足,2023年业绩表现值得期待。

盈利预测与投资建议

未来三年业绩预测

基于对市场环境和公司战略的深入分析,报告预测通策医疗2023-2025年归母净利润将分别达到8.2亿元、10.7亿元和13.5亿元,对应的每股收益(EPS)分别为2.54元、3.33元和4.20元。这预示着公司未来三年将实现强劲的利润增长,年复合增长率可观。

估值分析与目标价

报告指出,当前股价对应2023-2025年的PE分别为47倍、36倍和28倍。考虑到口腔医疗服务连锁化程度与眼科医疗服务的差异性,并参考可比公司(如华厦眼科、爱尔眼科、普瑞眼科)的平均估值(2023E平均PE为83倍),报告给予通策医疗2023年70倍PE,对应市值574亿元,目标价为179元。报告维持“买入”评级。

主要风险提示

报告同时提示了潜在风险,包括收入不及预期风险、行业政策风险以及医疗事故风险,建议投资者在投资决策中予以关注。

关键财务假设与分业务预测

核心业务增长假设

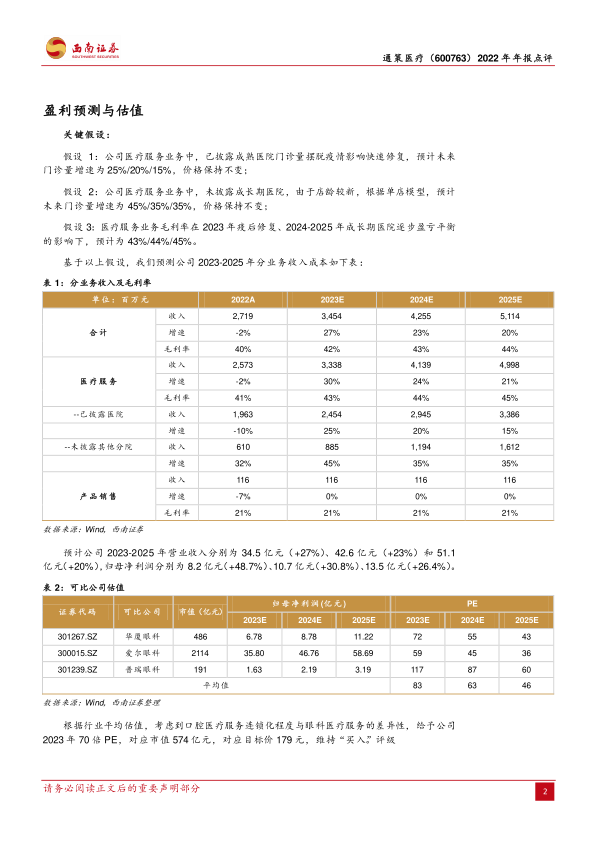

报告对公司医疗服务业务进行了关键假设:已披露的成熟医院门诊量在摆脱疫情影响后将快速修复,预计未来门诊量增速分别为25%/20%/15%(2023-2025年),价格保持不变;未披露的成长期医院,由于店龄较新,预计未来门诊量增速分别为45%/35%/35%(2023-2025年),价格保持不变。

分业务收入及毛利率展望

基于上述假设,报告预测公司总收入将从2022年的27.19亿元增长至2025年的51.14亿元,年复合增长率显著。其中,医疗服务收入是主要增长动力,预计其毛利率在2023年疫后修复及2024-2025年成长期医院逐步盈亏平衡的影响下,将从2022年的41%提升至2025年的45%。产品销售收入预计保持稳定在1.16亿元,毛利率为21%。

可比公司估值对比

报告列举了华厦眼科、爱尔眼科、普瑞眼科等可比公司的估值数据,其2023年平均PE为83倍,为通策医疗的估值提供了重要的参考依据。

总结

通策医疗在2022年面临疫情和成本上升带来的业绩压力,导致营收和净利润出现阶段性下滑。然而,公司通过积极扩张蒲公英医院网络、增加人员储备以及布局下沉市场,为未来的业绩增长奠定了坚实基础。随着种植牙集采政策的落地和被压制需求的释放,以及公司充足的供给端产能,预计2023年及未来三年公司业绩将实现强劲修复和持续增长。报告维持“买入”评级,并给出179元的目标价,反映了对公司长期发展潜力的信心,但同时提示了潜在的市场和运营风险。

微信扫一扫-立即使用

微信扫一扫-立即使用