通策医疗(600763)

事件:

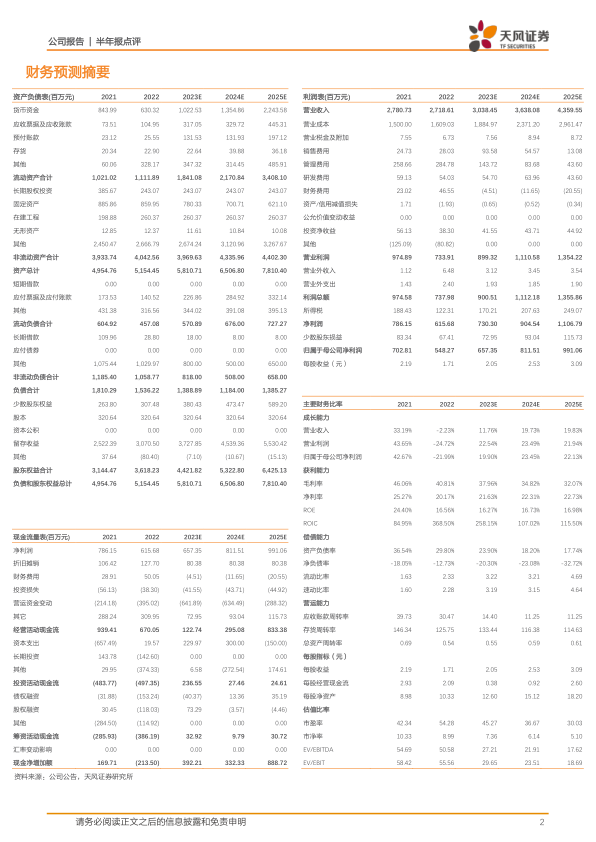

公司发布2023年中报,2023上半年实现营业收入13.63亿元,同比增长3.38%,归母净利润3.04亿元,同比增长2.99%,扣非归母净利润2.93亿元,同比增长2.32%。二季度单季实现收入6.88亿元,同比增长3.71%,归母净利润1.35亿元,同比增长4.92%,扣非归母净利润1.29亿元,同比增长4.84%。

点评:

口腔诊疗有序恢复,种植牙集采有望提升诊疗需求

2023年上半年种植业务实现营收2.29亿元,同比增长2.7%,占比17.9%。正畸业务实现营收2.23亿元,同比下降3.9%,占比17.4%,主要原因系Q2为口腔诊疗淡季,和美相关的消费需求不足。儿科业务实现营收2.43亿元,同比增长1.0%,占比19.0%。修复业务实现营收2.16亿元,同比增长7.8%,占比16.9%。大综合业务实现营收3.69亿元,同比增长5.4%,占比28.9%。口腔医疗服务呈现恢复性增长,2023年4月种植牙集采政策全面落地,种植牙增速有明显提升,下半年口腔诊疗需求有望实现明显突破。

总院医疗服务技术先进,品牌影响力不断积累

公司在浙江省内已经拥有杭口平海、杭口城西、宁波口腔、杭口绍兴和杭口浙中5家口腔区域集团,由此扩张分院,形成多个“区域总院+分院”区域医院集群。区域总院平台对医生医疗服务技能、学术地位形成支撑,并在区域内形成品牌影响力。公司给予总院平台更多的经营决策权,提高总院针对区域市场变化灵活应对的效率。未来公司将继续坚持“区域总院+分院”的发展模式,形成旗下医院的品牌、医疗资源优势。

总院医疗服务技术先进,品牌影响力不断积累

2023年上半年,公司重点发展“蒲公英计划”,加速杭州口腔医院的分院建设。截至2023年6月末,蒲公英医院累计开业40家,其中2023年投入运营14家,2023年上半年贡献收入2.71亿元,同比增长59%,净利润贡献2370万元,同比增长151%。2023年上半年约60%蒲公英医院实现盈利,30%蒲公英医院接近盈亏平衡,10%蒲公英医院处于培育期。未来蒲公英医院净利率达到20%以后有望进入高速增长期。2023年下半年,蒲公英医院交付目标8-10家,蒲公英项目将持续发力,推动公司稳定持续发展。

盈利预测:我们预计公司2023-2025年营业收入分别为30.38/36.38/43.60亿元(2023/2024/2025前值分别为34.93/43.14/52.91),下调原因主要系口腔服务需求恢复不及预期,归母净利润分别为6.57/8.12/9.91亿元(2023/2024/2025前值分别为7.47/9.54/11.92),维持“增持”评级。

风险提示:医疗事故风险、新院区培育效果的风险、核心人才流失的风险

微信扫一扫-立即使用

微信扫一扫-立即使用