通策医疗(600763)

事件:

公司发布2024年中报,2024上半年实现营业收入14.11亿元,同比增长3.52%,归母净利润3.10亿元,同比增长1.77%,扣非归母净利润3.06亿元,同比增长4.33%。二季度单季实现收入7.02亿元,同比增长2.04%,归母净利润1.37亿元,同比增长0.85%,扣非归母净利润1.35亿元,同比增长4.49%。

点评:

整体门诊量保持增长,口腔就诊趋势稳健

2024年上半年公司口腔医疗门诊量达171万人次,同比增长8.23%;实现口腔服务收入13.14亿元,同比增长2.69%,业绩保持稳健增长。分业务来看,公司种植业务收入2.55亿元,同比增长11.3%;正畸业务收入2.13亿元,同比下降4.7%;儿科业务收入2.4亿元,同比下降1.1%;修复业务收入2.22亿元,同比增长2.8%;大综合业务收入3.85亿元,同比增长4.2%。

公司费用率持续优化,运营平台落地推进管理升级

2024年上半年公司销售费用率0.99%,同比提升0.11个百分点,主要系新建和存量医院增加口腔普及宣传投入所致;管理费用率9.60%,同比提升0.07个百分点,主要系2024年上半年随新建医院增加而增加行政管理人员、折旧与摊销所致;研发费用率1.63%,同比下降0.38个百分点,主要系2024上半年减少研发投入所致。公司积极推动运营平台CM管理中心工作的落地,医院CM融合CASE管理和客户管理,将逐步实现客户口腔全生命周期的管理维护,并使CASE管理更为高效精准。

公司深化“区域总院+分院”模式布局,内外协同推动医院发展2024年上半年公司已在浙江省内建立了5家口腔区域集团,通过“区域总院+分院”模式扩张分院,形成多个区域医院集群。公司将总院打造为当地规模和水平领先的医院,再由分院将品牌影响力快速推开,以此抵御管理和扩张的风险。2024年,公司继续建设区域口腔医院集团,在平海、城西、宁波等口腔区域集团的基础上,再建设湖南口腔区域集团和昆明口腔区域集团。截至2024年上半年,杭州口腔医院、宁波口腔医院在浙江省内开业机构已有63家,另有10余家正在筹建中。

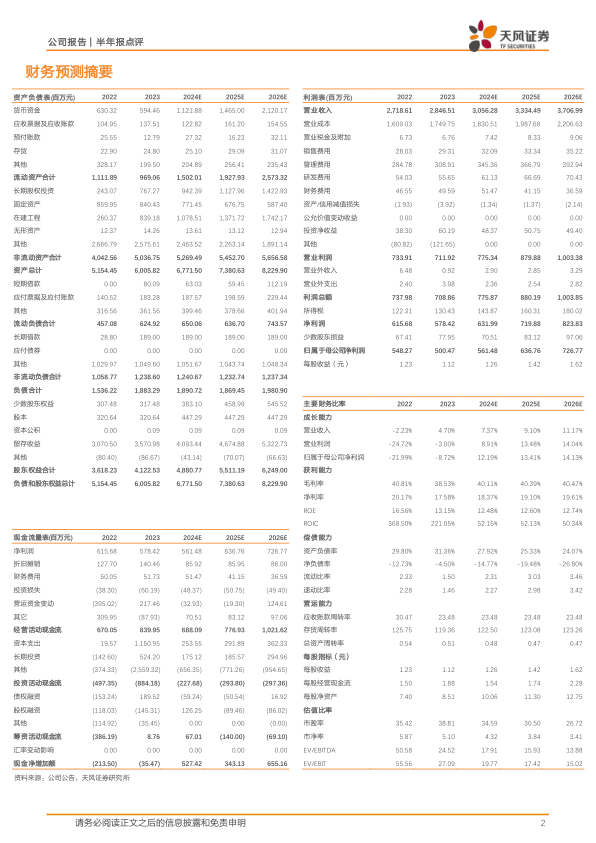

盈利预测:我们预计公司2024-2026年营业收入分别为30.56/33.34/37.07亿元(2024/2025前值分别为36.38/43.60亿元),归母净利润分别为5.61/6.37/7.27亿元(2024/2025前值分别为8.12/9.91亿元),下调原因主要系消费降级影响,医疗服务业务增速疲软,维持“增持”评级。

风险提示:医疗事故风险、竞争加剧风险、低价市场发展不及预期风险

微信扫一扫-立即使用

微信扫一扫-立即使用