中心思想

本报告主要分析了溢多利(300381)2019年年报和2020年一季报,并对其未来发展前景进行了展望。核心观点如下:

-

业绩增长驱动力: 2019年公司营收和归母净利润实现双增长,2020年一季度受益于下游需求增长,业绩大幅改善,实现扭亏为盈。

-

替抗产品潜力: 饲料禁抗政策的全面实施,叠加生猪存栏回升,公司的替抗产品有望迎来高速增长,成为新的业绩增长点。

-

长期发展战略: 公司坚持生物工程为主体,聚焦生物医药和生物农牧,通过研发创新和对外合作,致力于成为行业领先企业。

主要内容

2019年业绩回顾及2020年一季度业绩亮点

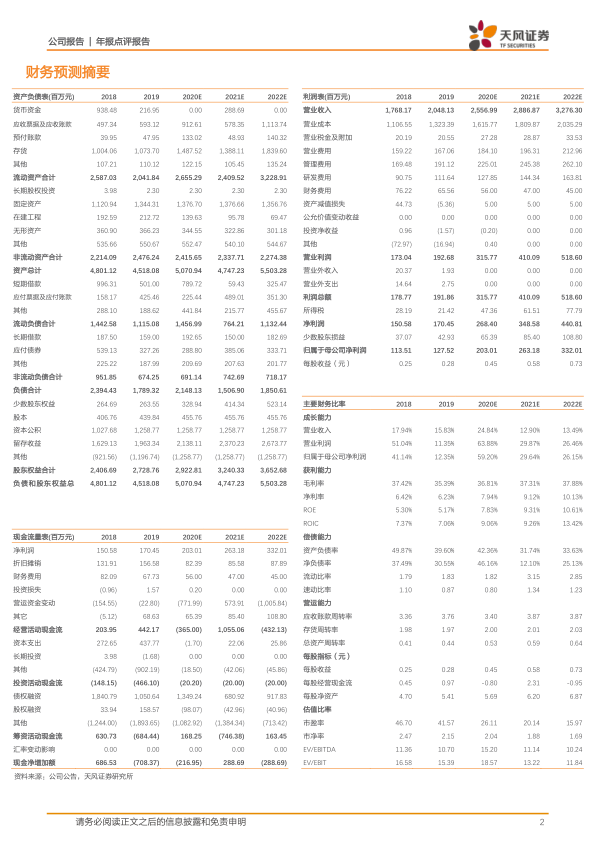

2019年,溢多利实现营收20.48亿元,同比增长15.83%,归母净利润1.28亿元,同比增长12.35%。2020年一季度,公司实现营收4.03亿元,同比增长17.94%,归母净利润1874.7万元,同比增长203.26%,实现扭亏为盈。

-

收入结构分析: 原料药收入12.1亿元,同比增长9.1%;生物酶制剂收入5.1亿元,同比增长0.6%;功能性饲料添加剂业务收入1.1亿元,同比增长278.3%。

-

业绩增长原因: 一季度受新冠疫情影响,客户订单增多,利华制药销售收入增加,融资借款利息减少、汇兑收益增加,财务费用支出大幅下降。

替抗产品市场机遇与公司优势

2020年开始饲料全面禁抗,公司作为饲料添加剂行业的龙头企业,提前布局替抗方案,有望迎来高速增长。

-

替抗产品线: 公司拥有植物提取物、植物提取物+酶制剂、植物提取物+酸化剂三大类替抗产品,其中博落回是公司的独家品种。

-

市场推广策略: 公司针对不同体量的客户采取不同的推广方式,结合公司在农牧领域多年的营销渠道优势和品牌优势,目前替抗产品已进入市场培育和试用阶段。

一体两翼协同发展与研发创新

公司坚持以生物工程为主体,以客户价值为导向,立足生物医药和生物农牧,致力于成为全球生物酶制剂标杆企业,全球甾体激素原料药核心企业和中国功能性饲料添加剂领军企业。

-

研发实力: 公司拥有专业的研发团队和一流的研发平台,长期注重研发与创新能力,同时与国内外院校、科研机构广泛开展合作,建立了多种联合研究机构。

-

技术储备: 公司拥有4项专有技术、11项核心技术、174项发明专利,5项新兽药产品证书。

盈利预测与投资建议

预计2020-2022年,公司营收25.57/28.87/32.76亿元,同比增长25%/13%/13%,归母净利润2.03/2.63/3.32亿元,同比增长59%/30%/26%,EPS分别为0.45/0.58/0.73元,对应当前PE分别为26/20/16倍,给予“买入”评级。

总结

溢多利在2019年和2020年一季度均表现出良好的增长势头,主要受益于下游需求的增长和公司自身的战略调整。饲料禁抗政策的实施为公司的替抗产品带来了巨大的市场机遇,而公司在研发创新方面的持续投入也为其长期发展奠定了坚实的基础。天风证券给予溢多利“买入”评级,并预测公司未来三年将保持稳健增长。投资者应关注补栏不及预期、新冠疫情引发的风险以及产品推广不及预期等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用