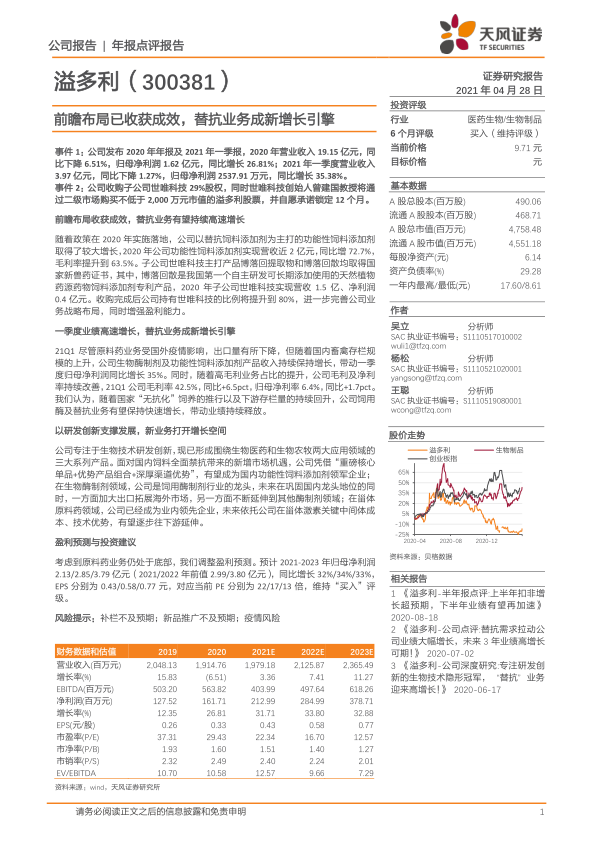

溢多利(300381)

事件1:公司发布2020年年报及2021年一季报,2020年营业收入19.15亿元,同比下降6.51%,归母净利润1.62亿元,同比增长26.81%;2021年一季度营业收入3.97亿元,同比下降1.27%,归母净利润2537.91万元,同比增长35.38%。事件2:公司收购子公司世唯科技29%股权,同时世唯科技创始人曾建国教授将通过二级市场购买不低于2,000万元市值的溢多利股票,并自愿承诺锁定12个月。

前瞻布局收获成效,替抗业务有望持续高速增长

随着政策在2020年实施落地,公司以替抗饲料添加剂为主打的功能性饲料添加剂取得了较大增长,2020年公司功能性饲料添加剂实现营收近2亿元,同比增72.7%,毛利率提升到63.5%。子公司世唯科技主打产品博落回提取物和博落回散均取得国家新兽药证书,其中,博落回散是我国第一个自主研发可长期添加使用的天然植物药源药物饲料添加剂专利产品,2020年子公司世唯科技实现营收1.5亿、净利润0.4亿元。收购完成后公司持有世唯科技的比例将提升到80%,进一步完善公司业务战略布局,同时增强盈利能力。

一季度业绩高速增长,替抗业务成新增长引擎

21Q1尽管原料药业务受国外疫情影响,出口量有所下降,但随着国内畜禽存栏规模的上升,公司生物酶制剂及功能性饲料添加剂产品收入持续保持增长,带动一季度归母净利润同比增长35%。同时,随着高毛利业务占比的提升,公司毛利及净利率持续改善,21Q1公司毛利率42.5%,同比+6.5pct,归母净利率6.4%,同比+1.7pct。我们认为,随着国家“无抗化”饲养的推行以及下游存栏量的持续回升,公司饲用酶及替抗业务有望保持快速增长,带动业绩持续释放。

以研发创新支撑发展,新业务打开增长空间

公司专注于生物技术研发创新,现已形成围绕生物医药和生物农牧两大应用领域的三大系列产品。面对国内饲料全面禁抗带来的新增市场机遇,公司凭借“重磅核心单品+优势产品组合+深厚渠道优势”,有望成为国内功能性饲料添加剂领军企业;在生物酶制剂领域,公司是饲用酶制剂行业的龙头,未来在巩固国内龙头地位的同时,一方面加大出口拓展海外市场,另一方面不断延伸到其他酶制剂领域;在甾体原料药领域,公司已经成为业内领先企业,未来依托公司在甾体激素关键中间体成本、技术优势,有望逐步往下游延伸。

盈利预测与投资建议

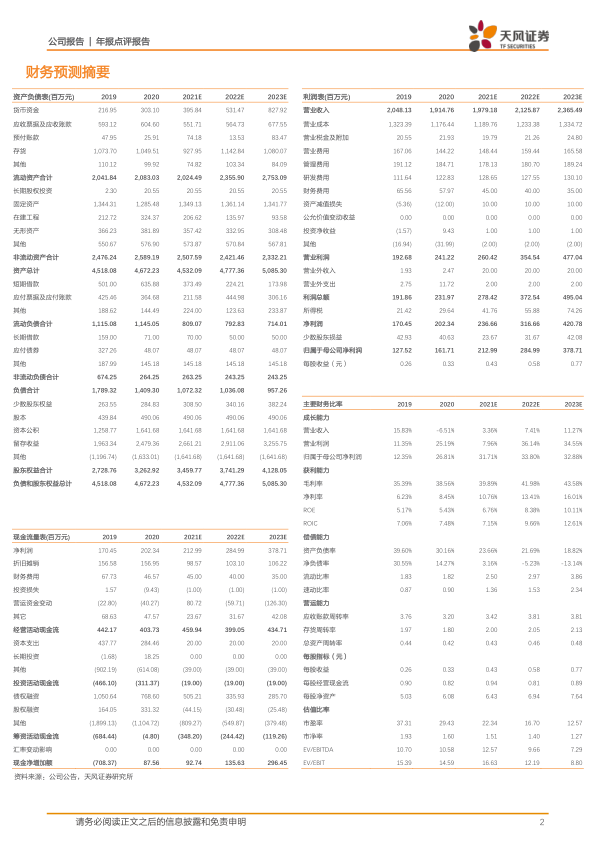

考虑到原料药业务仍处于底部,我们调整盈利预测。预计2021-2023年归母净利润2.13/2.85/3.79亿元(2021/2022年前值2.99/3.80亿元),同比增长32%/34%/33%,EPS分别为0.43/0.58/0.77元,对应当前PE分别为22/17/13倍,维持“买入”评级。

风险提示:补栏不及预期;新品推广不及预期;疫情风险

微信扫一扫-立即使用

微信扫一扫-立即使用