溢多利(300381)

事件:公司发布公告,基于公司业务发展及战略布局考虑,公司拟出售医药板块业务,经初步研究和测算,本次交易可能将构成重大资产重组。

战略主动调整,进一步聚焦优势业务

从财务指标来看,公司甾体激素原料药板块一直处于平稳发展、持续盈利的态势。公司今年上半年营业收入、净利润同比略有下滑,其主要原因在于甾体激素原料药板块去年上半年受新冠疫情影响,市场需求大增而营业收入大增,今年相关产品销售恢复正常水平导致业绩同比下滑。本次交易完成后,公司将进一步聚焦现有业务,出售资产获得的资金将用于加大对现有业务的投入和产业升级,依托公司多年以来的积累,进一步增强核心竞争力。同时加快公司产业升级速度,聚焦国内完全依赖进口的高端工业酶制剂领域,做大做强高端生物酶制剂,尽快填补国内高端工业酶领域的空白。

酶制剂板块稳健增长,替抗业务成新增长引擎

随着国家“无抗化”饲养的推行以及下游存栏量的持续回升,公司饲用酶及替抗业务有望保持快速增长。2021年上半年,公司在生物酶制剂板块营业收入达3.02亿元,同比增长28.7%;公司功能性饲料添加剂营收达1.06亿,同比大增60.98%,公司的前瞻布局收获成效,替抗业务持续高速增长,已成为公司重要业绩增长点;公司生物医药板块收入4.08亿元,同比下降30.55%,上年同期受疫情影响销售量增加较快,今年上半年医药产品销售恢复正常状态,导致同比销售额下降较大。

以研发创新支撑发展,新业务打开增长空间

公司专注于生物技术研发创新,面对国内饲料全面禁抗带来的新增市场机遇,公司凭借“重磅核心单品+优势产品组合+深厚渠道优势”,有望成为国内功能性饲料添加剂领军企业,同时收购完成后公司持有世唯科技的比例将提升到80%,进一步完善公司业务战略布局,同时增强盈利能力;在生物酶制剂领域,公司是饲用酶制剂行业的龙头,未来在巩固国内龙头地位的同时,一方面加大出口拓展海外市场,另一方面不断延伸到其他酶制剂领域。

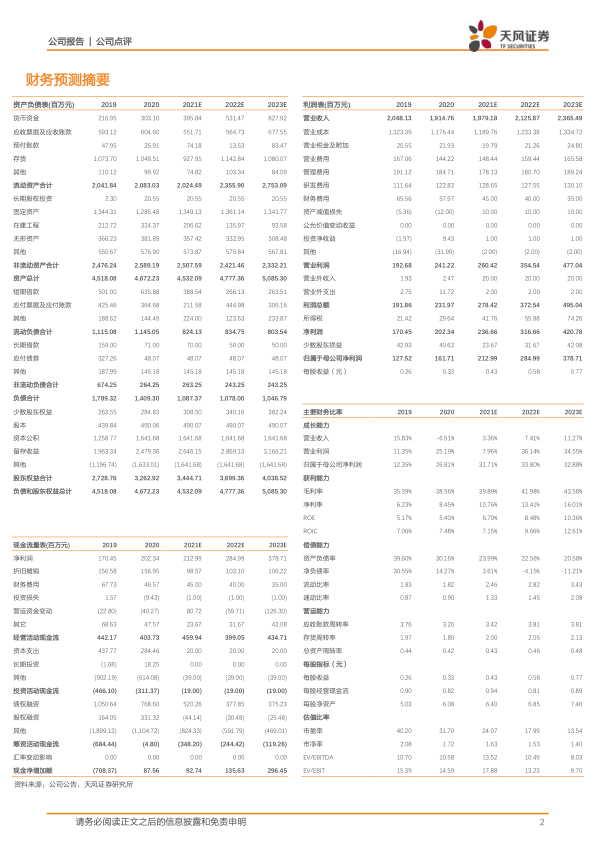

盈利预测与投资建议

暂不考虑业务出售后对公司业绩的影响。预计2021-2023年归母净利润2.13/2.85/3.79亿元,同比增长32%/34%/33%,EPS分别为0.43/0.58/0.77元,对应当前PE分别为24/18/14倍,维持“买入”评级。

风险提示:重大资产重组失败的风险;新品推广不及预期;疫情反弹导致销量下滑的风险

微信扫一扫-立即使用

微信扫一扫-立即使用