中心思想

核心竞争力与增长潜力

广生堂在慢性乙肝治疗领域展现出强大的市场适应性和前瞻性布局。公司核心产品恩替卡韦市场份额显著提升,成为收入主要驱动力。同时,替诺福韦作为未来慢性乙肝主流药物,公司有望首个获批其HBV适应症,预计将为业绩带来显著弹性。

短期挑战与长期布局

尽管短期内面临恩替卡韦降价和新药研发投入增加带来的业绩压力,但公司通过持续提升直销能力、积极布局肝病创新药物(如GST-HG131、GST-HG141、GST-HG151、GST-HG161)以及寻求外延式发展(如设立医药创新研发中心、并购机会),旨在保持在肝病领域的领先地位,具备长期投资价值。

主要内容

财务表现与市场地位

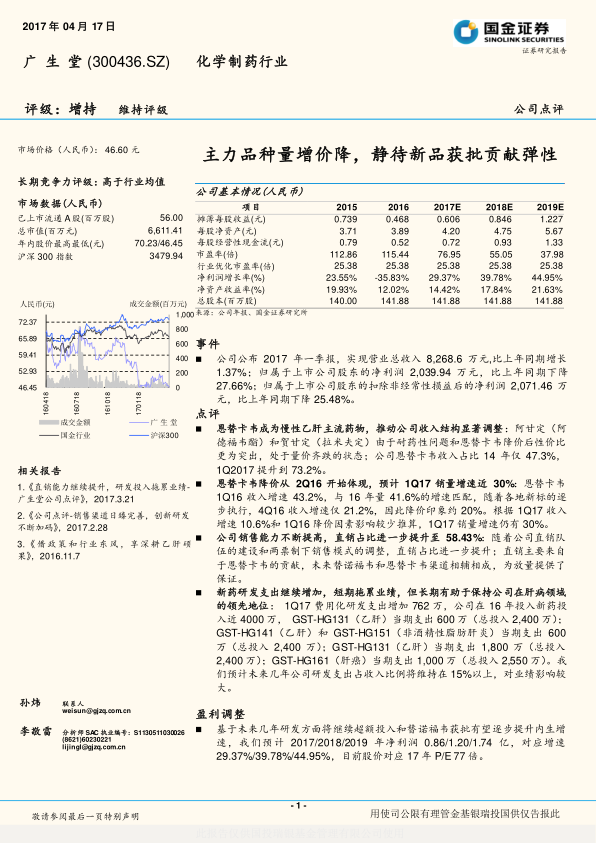

- 公司基本情况与财务数据: 报告预测广生堂2017年摊薄每股收益为0.606元,净利润增长率预计达到29.37%。2017年预测市盈率为76.95倍,净资产收益率为14.42%。

- 2017年一季报表现: 公司实现营业总收入8,268.6万元,同比增长1.37%。然而,归属于上市公司股东的净利润为2,039.94万元,同比下降27.66%;扣除非经常性损益后的净利润为2,071.46万元,同比下降25.48%。

产品策略与研发投入

- 产品结构调整与市场策略: 恩替卡韦(贺甘定)已成为公司核心产品,其收入占比从2014年的47.3%大幅提升至2017年第一季度的73.2%。相比之下,阿德福韦酯(阿甘定)和拉米夫定(贺甘定)因耐药性问题和恩替卡韦降价后的性价比优势,处于量价齐跌的状态。尽管恩替卡韦降价从2016年第二季度开始体现,但2017年第一季度其销量增速仍接近30%。

- 销售能力提升: 随着公司直销队伍的建设和“两票制”下销售模式的调整,直销占比进一步提升至58.43%。公司与国控的合作,一方面保证了供货的稳定性,另一方面拓展了OTC市场和长尾医疗终端。

- 研发投入与创新布局: 2017年第一季度,公司费用化研发支出增加了762万元。2016年公司在新药研发方面投入近4000万元,重点项目包括GST-HG131(乙肝)、GST-HG141(乙肝)、GST-HG151(非酒精性脂肪肝炎)和GST-HG161(肝癌),预计未来几年研发支出占收入比例将维持在15%以上,短期内将对业绩产生较大影响。替诺福韦(HBV适应症)已于2017年4月10日完成现场检查,有望成为首个获批的国产仿制药,被视为中国未来5年的慢性乙肝主流药物。

- 外延式发展与投资建议: 公司积极寻求外延式发展机会,2016年管理费用中包含350万元用于多个拟并购项目的尽职调查。此外,公司拟与深圳物明投资共同设立总认缴出资额为2亿元的“福建广明方医药创新研发中心(有限合伙)”,主要围绕药品及医疗器械项目进行投资。基于替诺福韦HBV适应症首仿对未来业绩的较大弹性,报告维持“增持”评级。

- 风险提示: 报告提示了产品价格压力、新产品上市时间不确定以及新产品销售增速低于预期等风险。

总结

广生堂作为化学制药企业,在慢性乙肝治疗领域展现出强大的市场适应性和前瞻性布局。尽管2017年第一季度净利润因恩替卡韦降价和高研发投入而有所下降,但公司通过优化产品结构、强化直销能力、积极推进替诺福韦等创新药物研发以及寻求外延式发展,为未来的持续增长奠定了坚实基础。特别是替诺福韦有望首仿获批,预计将为公司带来显著的业绩增长弹性,使其有望成为肝病领域的长期领先企业。

微信扫一扫-立即使用

微信扫一扫-立即使用