奥锐特(605116)

核心观点:

事件:2024年4月29日,公司发布2023年年报和2024年一季报。2023年公司实现营业收入12.63亿元,同比增长25.24%,归母净利润2.89亿元,同比增长37.19%,扣非归母净利润2.61亿元,同比增长26.38%。2024Q1,公司实现营业收入3.36亿元,同比增长11.08%,归母净利润0.82亿元,同比增长79.14%,扣非归母净利润0.82亿元,同比增长87.43%。

高毛利制剂&原料药产品占比提升,利润率呈上升趋势。2023年公司整体毛利率为55.92%,同比上升4.3pct,主要因为公司开展制剂销售业务,制剂板块的毛利率达87.74%,拉高了整体毛利率;净利率为22.90%,同比上升1.35pct;扣非后净利率为20.71%,同比上升0.2pct。2024Q1公司整体毛利率为53.68%,净利率为24.49%,扣非后净利率为24.48%,较去年同期均有较大提升,推测主要是由于制剂产品放量以及高毛利原料药产品占比提升。费用率方面,2023年公司销售费用率7.98%,同比上升4.03pct,主要因为公司首个制剂产品开始销售,相关销售费用增加;管理费用率13.44%,同比基本持平;研发费用率10.84%,同比下降0.79pct;财务费用率为-1.30%,同比上升1.44pct,主要因为汇率变动导致汇兑收益减少;2024Q1公司销售、管理、研发、财务费用率分别为7.19%、11.13%、8.62%、-3.47%,相比于2023全年均有所下降。

主营业务增长稳健,心血管类和抗肿瘤类产品增长迅速。2023年公司原料药及中间体业务销售收入10.59亿元,同比增长16.06%。其中心血管类产品营业收入3.00亿元,同比增长26.94%,主要因为依普利酮和贝派度酸销售良好,市场份额进一步扩大;抗肿瘤类产品营业收入2.44亿元,同比增长73.63%,主要因为醋酸阿比特龙等原料药销售的增长,经过多年的市场培育,随着新老客户仿制药商业化加速,醋酸阿比特龙销售增长迅速;女性健康类产品在2021年开始上市销售,2023年实现营业收入1.89亿元,同比基本持平;呼吸系统类实现营业收入1.63亿元,同比增长7.48%;神经系统类产品营业收入0.74亿元,同比减少26.74%,主要因为竞争对手降价对公司欧洲市场销售造成一定冲击;抗感染类产品营业收入0.18亿元,同比减少60.32%,主要因为巴西HIV治疗一线用药变化导致订单减少;贸易类产品实现营业收入1.05亿元,同比增长18.88%;制剂产品地屈孕酮片于2023年6月上市,在上市首年实现销售收入0.90亿元。

地屈孕酮片国内首仿获批,原料药+制剂一体化进程取得重大突破。2023年6月,公司地屈孕酮片作为国内首仿获得NMPA批准上市,这是公司首个获批的制剂产品,标志着公司“原料药+制剂”一体化战略取得重大突破。为配合地屈孕酮片上市,公司组建了一个将近20人的制剂营销团队,负责产品全国市场推广工作,截至2023年末,地屈孕酮片已经在24个省市挂网,进院1058家(含社区门诊),2023年实现销售收入8985万元。根据药智网的数据,近年来雅培制药的地屈孕酮片在我国公立医院的销售额总体呈增长趋势,2023年达到14.04亿元。庞大的市场规模,加上公司在该产品上的原料药-制剂一体化优势(目前全球掌握地屈孕酮原料药大规模生产的企业仅有奥锐特和原研企业2家),地屈孕酮片有望在后续为公司带来可观的收入和利润贡献。

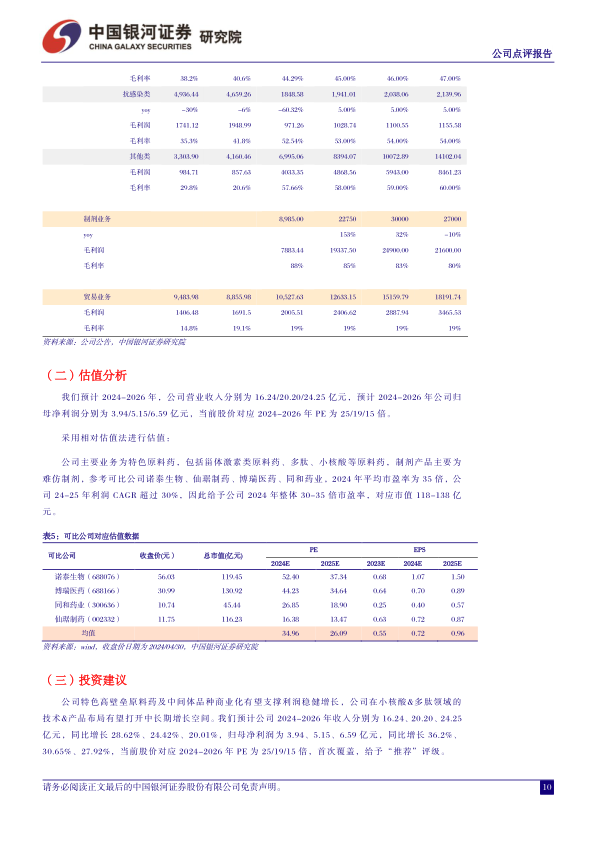

投资建议:公司特色高壁垒原料药及中间体品种商业化有望支撑利润稳健增长,公司在小核酸&多肽领域的技术&产品布局有望打开中长期增长空间。我们预计公司2024-2026年收入分别为16.24、20.20、24.25亿元,同比增长28.62%、24.42%、20.01%,归母净利润为3.94、5.15、6.59亿元,同比增长36.2%、30.65%、27.92%,当前股价对应2024-2026年PE为25/19/15倍,首次覆盖,给予“推荐”评级。

风险提示:市场竞争的风险,市场推广不及预期的风险,新品研发不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用