奥锐特(605116)

事件:奥锐特发布2024年中报。公司2024H1实现收入7.31亿元(同比+32.21%),归母净利润1.89亿元(同比+96.66%),扣非归母净利润1.87亿元(同比+96.97%)。2024年Q2实现收入3.95亿元(同比+57.69%),归母净利润1.06亿元(同比+112.73%),扣非归母净利润1.05亿元(同比+108.73%)。

点评:

核心主业及新业务表现均亮眼,规模效益降低费用率水平。利润率方面,2024H1公司实现综合毛利率57.02%(+7.23pp),归母净利率25.81%(+8.46pp),扣非归母净利率25.61%(+8.58pp),公司持续专注主业,原料药销售稳健增长,同时制剂新业务实现放量,二者共同推进利润率增长;费用率方面,2024H1期间费用率为26.74%(-1.39pp),其中销9.44%(+4.76pp)/10.87%(-3.94pp)/8.96%(-1.16pp)/-2.53%(-1.05pp),制剂销售团队建设使得销售费用率有所上升。

地屈孕酮片终端覆盖加速,销售逐步放量。2024H1,公司不断优化经销商网络,组建专业销售团队,借助京津冀省级联盟集采加速终端覆盖,截止至2024年6月30日,地屈孕酮片已经在30个省市挂网,进院4411家(含社区门诊),实现销售收入9247.59万元。

研发费用高投入,企业竞争力进一步提升。公司持续推进产品研发,2024H1公司累计投入研发6544.01万元,同比增长17.04%,在研产品覆盖小分子原料药、多肽类和寡核苷酸类原料药、制剂,综合竞争力持续增强。2024H1,公司递交了1个API在国内的注册,1个制剂在国内的上市申请,1个API在美国FDA的注册,2个API在巴西的注册,1个制剂在新加坡的注册;2个产品通过了国内CDE的审评,1个产品通过韩国的审评。

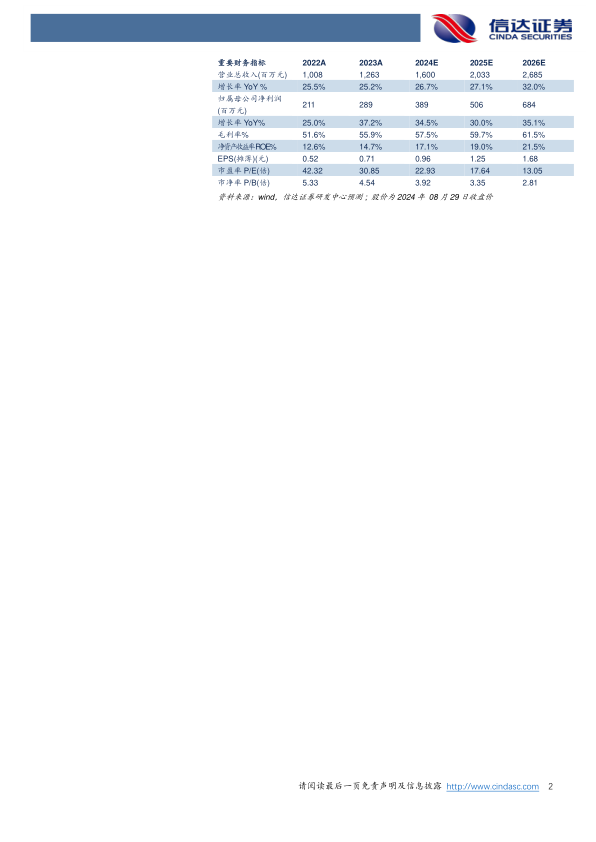

盈利预测与投资评级:我们预计公司2024-2026年营业收入为16.00/20.33/26.85亿元,同比增长26.7%/27.1%/32.0%;归母净利润分别为3.89/5.06/6.84亿元,同比增长34.5%/30.0%/35.1%,对应2024-2026年PE分别为23/18/13倍。

风险因素:宏观环境风险、财务风险、行业风险、经营风险、研发失败风险、销售不达预期风险、核心技术人员流失风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用