诺诚健华(688428)

事项:

2024年上半年公司实现营业收入4.2亿元,同比增长11.17%,归母净利亏损2.62亿元(去年同期亏损4.2亿元)。单Q2实现营收2.54亿元,同比增长35%,环比增长53%,归母净利亏损1.19亿元(去年同期亏损4.1亿元)。

平安观点:

2024上半年奥布替尼同比增长30%,利润端亏损大幅缩窄。公司上半年奥布替尼实现销售额4.17亿元(+30.02%),单Q2奥布替尼同比增长48.8%,主要源于奥布替尼作为国内唯一获批MZL的BTK抑制剂带动放量。上半年公司毛利率85.7%(+5.82pct),销售费用率/管理费用率/研发费用率分别为37.44%/20.24%/100.4%,同比变化-13.2/-1.79/+4.73pct。上半年公司亏损同比缩窄38%,减少至2.62亿元。截至20240630公司现金及金融资产合计79.9亿元,现金流充沛。

公司血液瘤研发进展:核心产品奥布替尼国内已获批3项适应症(MCL,CLL/SLL,MZL)均已纳入医保、国内1L CLL/SLL于2024年8月递交NDA;Tafasitamab于2024年6月递交BLA,预计2025上半年获批上市;BLC2抑制剂(ICP-248)联合奥布替尼1L CLL/SLL临床2/3期中;CD20*CD3双抗(ICP-B02)治疗R/R NHL临床1/2期中,静脉剂型爬坡完成,皮下剂型正在患者评估中,初步数据显示ICP-B02对FL和DLBCL患者具有良好疗效;CCR8单抗(ICP-B05)治疗R/R NHL临床1期中;小分子蛋白降解药物ICP-490临床1期中。

自免领域研发进展:奥布替尼治疗ITP预计2024年底或2025年初完成患者招募、治疗SLE2a期临床取得积极结果、治疗MS全球2期已完成;ICP-332预计2024Q4国内启动AD3期入组、治疗白癜风临床2/3期申请已提交IND;ICP-488治疗银屑病已完成临床1期;CD20*CD3双抗自免领域探索中;IL-17研发口服小分子药物临床前等。

实体瘤研发进展:ICP-723治疗NTRK融合阳性晚期实体瘤注册性2期

临床已完成入组,预计2025年初递交NDA;口服SHP2抑制剂(ICP-189)临床1a期剂量递增中、联合伏美替尼治疗NSCLC临床1期中;高选择泛FGFR抑制剂(ICP-192)治疗胆管癌注册性临床2期患者招募中。

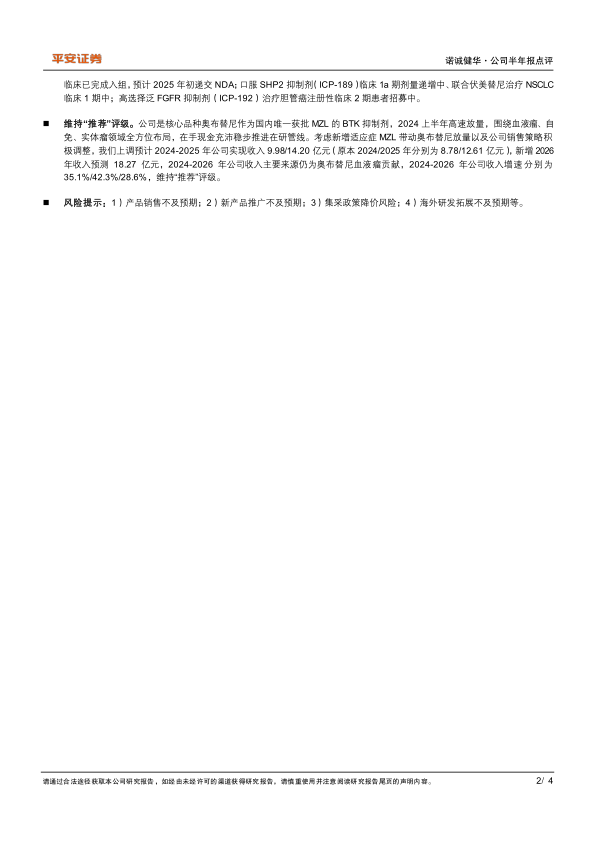

维持“推荐”评级。公司是核心品种奥布替尼作为国内唯一获批MZL的BTK抑制剂,2024上半年高速放量,围绕血液瘤、自免、实体瘤领域全方位布局,在手现金充沛稳步推进在研管线。考虑新增适应症MZL带动奥布替尼放量以及公司销售策略积极调整,我们上调预计2024-2025年公司实现收入9.98/14.20亿元(原本2024/2025年分别为8.78/12.61亿元),新增2026年收入预测18.27亿元,2024-2026年公司收入主要来源仍为奥布替尼血液瘤贡献,2024-2026年公司收入增速分别为35.1%/42.3%/28.6%,维持“推荐”评级。

风险提示:1)产品销售不及预期;2)新产品推广不及预期;3)集采政策降价风险;4)海外研发拓展不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用