中心思想

业绩强劲增长与依姆多战略价值凸显

西藏药业2016年业绩实现大幅预增,归母净利润同比增长约107%,主要得益于核心产品新活素和诺迪康的内生性快速增长,以及依姆多并表带来的显著利润贡献。依姆多作为抗缺血治疗的现金牛品种,其成熟的海外销售网络承接,为公司未来成为专利过期原研药的对接平台奠定了坚实基础。

康哲入主驱动未来发展与投资潜力

公司向大股东康哲医药的定增方案已获证监会通过,康哲医药入主后将成为实际控制人,凭借其强大的执行力和广泛的资源,预计将为西藏药业带来巨大的未来发展想象空间。基于公司较小的市值、相对较低的估值、高成长性(预计未来三年净利润复合增长率达54%)以及控制人变更带来的积极影响,报告维持“买入”评级。

主要内容

2016年度业绩预增公告与核心驱动因素

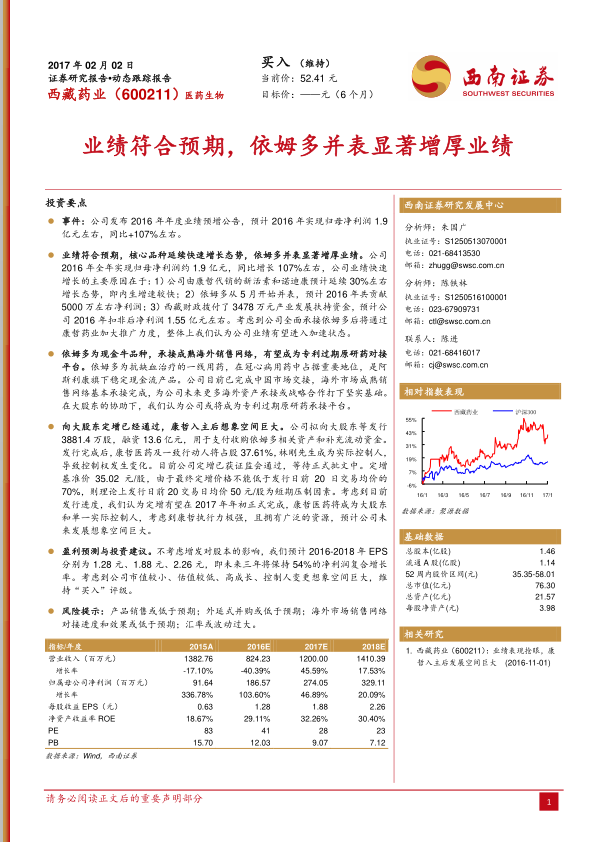

- 业绩概览: 公司发布2016年年度业绩预增公告,预计实现归属于母公司股东的净利润约1.9亿元,同比大幅增长约107%。

- 内生增长动力: 核心产品新活素和诺迪康预计延续约30%的快速增长态势,为公司业绩增长提供坚实基础。

- 依姆多并表贡献: 依姆多自2016年5月起并表,预计全年贡献约5000万元的净利润,显著增厚公司业绩。

- 政府资金支持: 西藏财政拨付的3478万元产业发展扶持资金,预计使公司2016年扣非后净利润达到约1.55亿元。

- 未来增长展望: 随着公司全面承接依姆多并通过康哲药业加大推广力度,预计公司业绩将进入加速增长阶段。

依姆多:现金牛品种与战略平台潜力

- 产品特性与市场地位: 依姆多是抗缺血治疗的一线用药,在冠心病用药领域占据重要地位,是阿斯利康旗下的稳定现金流产品。

- 销售网络承接: 公司已完成依姆多中国市场的交接,并基本承接了其成熟的海外销售网络。

- 战略平台构建: 在大股东的协助下,依姆多有望成为公司承接专利过期原研药的战略平台,为未来更多海外资产承接或战略合作奠定基础。

康哲医药入主与公司未来发展空间

- 定增方案进展: 公司拟向大股东等发行3881.4万股,融资13.6亿元,用于支付收购依姆多相关资产和补充流动资金,该定增方案已获证监会通过,等待正式批文。

- 控制权变更: 定增完成后,康哲医药及一致行动人将合计持股37.61%,林刚先生将成为公司的实际控制人。

- 协同效应与想象空间: 预计定增将于2017年初正式完成,康哲医药强大的执行力和广泛的资源将为西藏药业带来巨大的未来发展想象空间。

盈利预测与投资建议

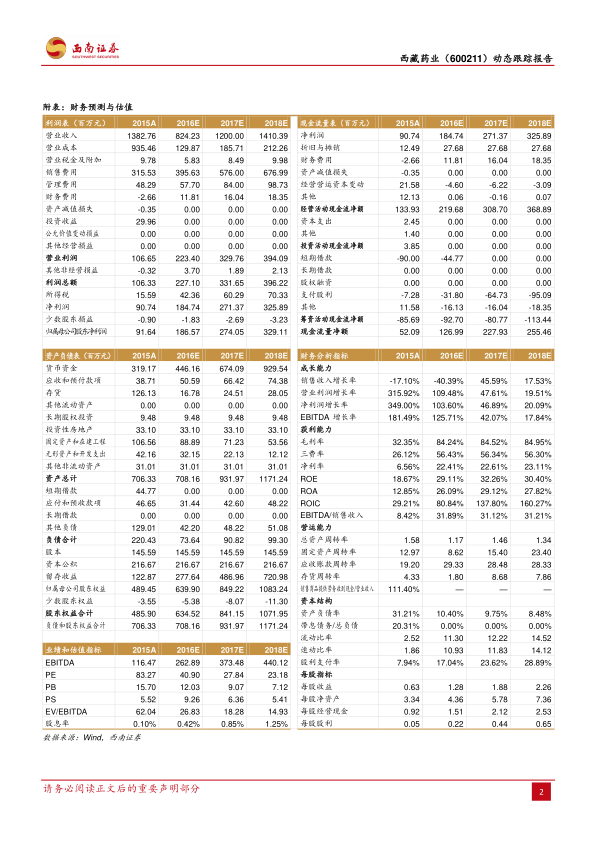

- 盈利预测: 在不考虑增发对股本影响的前提下,预计公司2016-2018年每股收益(EPS)分别为1.28元、1.88元、2.26元。

- 净利润复合增长: 预计未来三年公司净利润将保持54%的复合增长率。

- 投资评级: 鉴于公司市值较小、估值较低、高成长性以及控制人变更带来的巨大想象空间,报告维持“买入”评级。

- 风险提示: 产品销售或低于预期;外延式并购或低于预期;海外市场销售网络对接进度和效果或低于预期;汇率或波动过大。

总结

西藏药业2016年业绩实现显著增长,归母净利润同比增幅达107%,主要得益于核心产品新活素和诺迪康的强劲内生增长以及依姆多并表带来的利润增厚。依姆多不仅贡献了可观的现金流,更通过其成熟的销售网络,为公司未来承接专利过期原研药提供了战略性平台。随着康哲医药通过定增成为实际控制人,其强大的资源整合能力和执行力预计将为西藏药业带来新的增长动力和广阔的发展前景。基于公司的高成长性、相对较低的估值以及控制权变更带来的积极影响,报告维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用