中心思想

透景生命:IVD市场新锐,流式荧光平台优势显著

本报告核心观点认为,透景生命作为A股IVD市场的新秀,凭借其独特的流式荧光技术平台,在肿瘤标志物检测领域建立了显著优势,并积极拓展产品线,有望实现进口替代并保持高速增长。

核心技术驱动增长,市场潜力待释放

公司在流式荧光平台上的快速、多指标并检能力,使其产品在三级医院和高端体检市场获得认可,并已部分取代进口产品。随着销售团队的扩张和自动化设备的推出,公司在现有客户深耕和新客户开拓方面均具备巨大增长潜力。

主要内容

一、 A股IVD新秀,体量虽小发展迅速

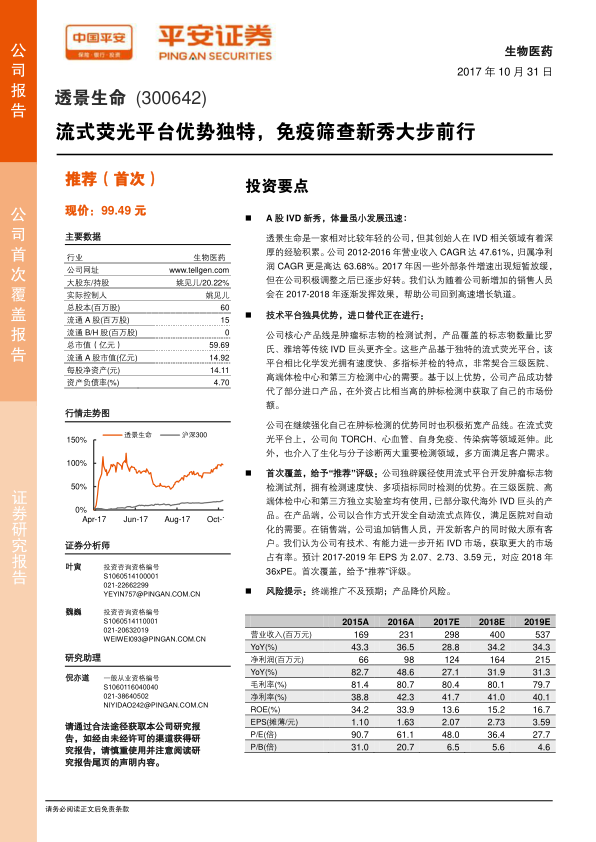

透景生命成立于2003年,虽相对年轻,但其创始人姚见儿先生在IVD领域拥有深厚经验。公司在2012-2016年间实现了营收和归属净利润的快速增长,复合年增长率分别达到47.61%和63.68%。2017年前三季度,公司营收1.94亿元,同比增长25.42%;归属净利润0.77亿元,同比增长24.64%。尽管增速短期放缓,但随着公司上市后积极调整销售策略并增加销售人员(从40余人增至80余人),预计2017-2018年将重回高速增长轨道。

公司2016年末的产品结构显示,约90%的收入来自自产试剂,其中流式荧光试剂占比约70%,是公司最具特色的产品。分子诊断平台主要包括HPV核酸分型和Y染色体缺失检测试剂。公司主要客户为三级医院(约占医院客户的85%)、第三方检验中心和中高端体检机构。

二、 技术平台独具优势,进口替代正在进行

2.1 速度快、多指标并检是流式荧光平台的核心优势

透景生命的核心优势在于其流式荧光平台,该技术类似于流式细胞术,通过染色聚苯乙烯微球表面包被抗体,实现待检成分的结合与分析。其独特的方法学带来了两大优势:

- 速度快:以TESMI系统为例,每小时可检测120个样本,与化学发光平台基本持平。结合联检优势,在肿瘤初筛等场景效率更高。

- 多指标并检:通过不同染色编码的微球标记不同标志物,一份试剂可同时检测数个甚至几十个指标。例如,肿瘤7联检可实现每小时840个项目的检测,显著提升效率并节约设备试剂位。

公司流式荧光试剂主要配套美国Luminex公司的“xMAP”系列分析仪,Luminex在全球拥有70余家下游生产商合作伙伴,透景生命是其国内合作伙伴之一。

2.2 肿标检测更全面,多项检测一键完成

肿瘤标志物(肿标)检测对肿瘤的发现、病情监测和预后判断具有指导作用。国内肿标类检查约占免疫诊断市场规模的14-20%,且随着健康意识提升而快速发展。透景生命在肿标检测领域的市占率约为5%(2016年数据),客户覆盖300多家医院及体检中心。

公司肿标产品在三级医院获得认可,主要得益于:

- 更全面的检测指标:透景生命在肿标领域拥有的检测项目数量(20种)比罗氏(15种)、雅培(14种)等国际IVD巨头更全面,能更好地满足临床需求。

- 更便捷的检验方式:公司设计了多指标组合试剂盒,如肿瘤7联检试剂盒,可一次性检测7个指标,覆盖85%以上高发恶性肿瘤,是肿瘤初筛的理想选择。此外,还有针对肺癌、前列腺癌等特定肿瘤的联检组合。

2.3 应用领域拓宽,仪器自动化提升,真正实现进口替代

透景生命正积极拓展流式荧光平台的应用领域,除肿标外,还延伸至TORCH、心血管、自身免疫、传染病等需要多项目检测的领域。公司与Luminex的合作范围已在2016年拓宽至TORCH和心脏标志物。目前已有的非肿标流式联检产品包括HPV检测试剂盒(13/27种亚型)和TORCH10项检测试剂盒。在研品种还包括人粪便血红蛋白/转铁蛋白检测、自免疫疾病检测等。

为提升用户体验和满足自动化需求,透景生命采取合作方式改良检测设备:

- 2013年,委托凯和生物、嘉兴凯实开发生产全自动加样系统TESMI3999,与Luminex-200配合实现加样与检测自动化。

- 2014年,与嘉兴凯实合作开发完全独立运转的流式荧光检测设备,预计2018年末问世,将大幅提升自动化程度,形成自有+进口设备的双平台。

在进口替代方面,我国IVD市场中,生化和分子诊断的PCR分支已基本完成进口替代,但免疫诊断领域仍以外资为主导。透景生命的产品直接与罗氏、雅培等巨头竞争,其流式荧光产品已在体检、肿瘤筛查等应用场景实现了部分进口替代。

2.4 开拓新医院+老客户使用上量,双管齐下打开增长空间

公司未来的增长空间主要来自两方面:

- 开拓新医院:我国共有2000余家三级医院,透景生命目前覆盖约320余家,市场渗透率仍有较大提升空间。同时,部分二级医院也具备开展肿瘤检测的能力和需求。

- 老客户使用上量:根据现有客户使用情况估算,单台Luminex 200分析仪的年产出上限可达400万元左右,而公司所有流式点阵仪的平均年单产仅约55万元(2016年数据),表明现有客户的需求尚未充分挖掘。

公司上市后,销售策略调整更为积极,销售人员数量从2016年末的40余人增加至80余人,预计在新销售人员完成培训周期后,销售增长速度将显著提升。

三、 分子、生化才露尖角,多产品线建设起步

IVD行业具有细分领域众多、技术壁垒高的特点。透景生命在巩固流式荧光平台优势的同时,也积极孵育其他产品线,以满足客户多样化需求。目前,公司在分子诊断和生化诊断两大领域的布局已初见成效。

- 生化诊断领域:生化检测需求巨大且难以替代。随着国内检验科流水线的发展,IVD企业普遍选择补强生化产品线。透景生命切入生化领域,旨在通过提供更全面的解决方案,满足医院检验科的需求。公司已布局总蛋白、尿酸、胆固醇、白蛋白、肌酸激酶、葡萄糖、甘油三酯等多种生化检测项目。

- 分子诊断领域:公司主要围绕荧光PCR平台进行产品开发,现有产品包括HPV分型试剂(16/18和16/18/58/52/33)、Y染色体微缺失检测试剂和基因突变检测试剂(EGFR、KRAS、BRAF)。HPV PCR检测成本更低,适用于样本量较少或成本敏感的筛查项目,与流式荧光平台下的HPV检查形成差异化销售。Y染色体微缺失检测试剂是同类产品中首个获批,具有先发优势。在肿瘤用药指导方面,公司仍在市场开拓中。此外,公司在研管线中还有多项肿瘤基因甲基化检测试剂盒,有望进一步强化其在肿瘤检测领域的地位。

四、 首次覆盖,给予“推荐”评级

本报告首次覆盖透景生命,并给予“推荐”评级。公司凭借其独辟蹊径的流式荧光平台开发肿瘤标志物检测试剂,具备检测速度快、多项指标同时检测的优势。其产品已在三级医院、高端体检中心和第三方独立实验室得到应用,并成功部分取代海外IVD巨头的产品。

在产品层面,公司通过合作开发全自动流式点阵仪,以满足医院对自动化的需求。在销售层面,公司通过增加销售人员,积极开拓新客户并提升原有客户的使用量。我们认为,透景生命具备技术实力和市场拓展能力,有望在IVD市场中获取更大的市场占有率。

预计公司2017-2019年的每股收益(EPS)分别为2.07元、2.73元和3.59元,对应2018年36倍市盈率(PE)。

五、 风险提示

5.1 终端推广不及预期

公司扩充推广队伍后,若销售产出未能相应增加,将可能对公司业绩增长产生负面影响。

5.2 产品降价风险

市场竞争加剧或医保控费政策可能导致产品价格出现较大幅度下降,进而对公司业绩产生不利影响。

总结

透景生命作为IVD领域的后起之秀,凭借其在流式荧光技术平台上的独特优势,特别是在肿瘤标志物检测方面,实现了快速发展和进口替代。公司产品具备速度快、多指标并检的特点,在三级医院和高端体检市场占据一席之地。未来,公司将通过拓展应用领域、提升仪器自动化水平、扩大销售团队以及孵化分子和生化诊断产品线,进一步巩固市场地位并实现持续增长。尽管面临终端推广和产品降价的风险,但其核心技术优势和市场拓展潜力使其具备良好的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用